60代は50代よりも病気や入院のリスクが高まる時期です。

他の年代と比較しても、60代は受療率が高くなってます。

(楽天生命より引用)

60代は保険や保障の見直しが必須です。

今回は、60代に保険が必要な理由と必要な保険を解説します。

併せて見直し方法やおすすめの保険もご紹介します。

60代に保険は必要なの?

60代は様々なリスクが高まる時期です。

ここでは、60代の保険の必要性と抱えるリスクについて解説します。

60代に保険は必須

60代は、健康状態やライフスタイルの変化により様々なリスクが高まります。

病気のリスクに備えるためには、下記3つの保険の見直しが大切です。

| 医療保険 | 医療費の増加に備え、通常の入院・手術だけでなくがんなどの 特定の病気に備える保障に見直す |

|---|---|

| 生命保険 | 自身のライフステージに合わせ保障内容を見直す |

| 介護保険 | 将来的に介護が必要になったときの費用負担を軽減するために見直す |

60代では、保険はライフステージに合わせ保障内容を変更することが大切です。

保障内容も、将来的なリスクへの備えや費用負担への考慮をしつつ見直しましょう。

60代の抱えるリスク

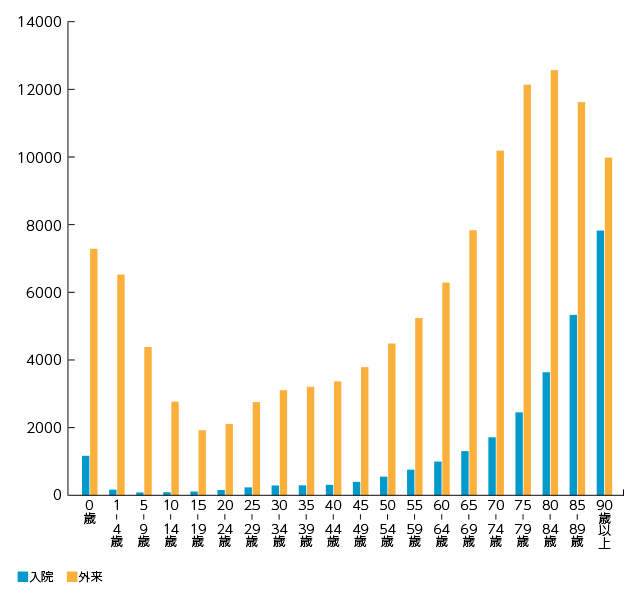

厚生労働省の調査によると、60代の受療率(人口10万人対)は以下の表の通りです。

| 入院数 | 外来数 | |

|---|---|---|

| 男性 | 1,064人 | 5,509人 |

| 女性 | 983人 | 8,500人 |

60代は、50代よりも受療率が男女ともに高まります。

中でも男性は入院率が高まり、女性は外来の受療率が高まる結果が出ています。

受療率は全年齢平均を大きく上回っているため、保険でリスクに備える必要があります。

医療保険や生命保険の保障を見直し、手厚いものに変えることで将来的にも安心できるでしょう。

60代の保険の見直し方

生命保険や医療保険の保障を、若い頃から変えていない方もいるでしょう。

60代では、保障をより手厚いものに変えることが大切です。

ここでは、60代の保険の見直し方について解説します。

関連記事:保険の見直しは必要?タイミングやチェックポイントを解説

加入している保険を整理する

保険を見直す際は、まず加入している保険の整理から始めましょう。

整理は下記の項目を必ず確認してください。

上記の確認事項は、保険証券や設計書、保険会社からの書類などで確認できます。

もし確認ができなかった場合は、利用している保険会社へ問い合わせをおこないましょう。

保障の確認は、自身の現状に適しているか判断するために重要です。

加入内容に不明点がある場合は、加入先の保険会社へ連絡しましょう。

保険の見直しは、不明点を解消した上で適切におこなうことが大切です。

死亡保障を見直す

高額な死亡保障は、子供が独立している場合不要になる可能性があります。

死亡保障は見直すことで、減額できるケースが多いため必ずおこないましょう。

定期保険に加入している場合は、終身保険への切り替えをおすすめします。

終身保険は保険料が一定であり、保障が一生涯続くため定期保険よりもお得です。

他にも総合保障保険へ加入している方は、高額な死亡保障が付帯している可能性があります。

保障内容の確認をおこない、必要に応じて見直しましょう。

医療保障を見直す

60代は、50代の頃よりも病気やケガのリスクが高まります。

医療保険やがん保険の見直しをおこない、適切な備えに整えましょう。

医療保険などは、保障内容が現代の医療環境に適していない可能性があります。

医療保険の免責日数やがん保険の給付対象は、確認が必要です。

保険の見直しの際は、貯蓄ができるよう保険料の見直しをおこないましょう。

医療費やがん保険の見直しにおすすめのポイントは下記の通りです。

新規加入の際は、吠えん量が高額になる可能性や健康状態によっては加入ができない場合もあるため注意しましょう。

医療保険やがん保険の見直しは、専門家に相談することをおすすめします。

介護や認知症に備える

60代は介護費負担も大きくなる恐れがあります。

介護は長期に渡ることもあるため、備えが重要です。

介護は費用負担も大きいため、貯蓄が大切です。

公的介護保険は、40歳以上は加入が義務となっており65歳以降の要介護認定で利用ができます。

負担は1~3割ほどで、利用上限額があるため注意しましょう。

介護費用の支払いは、原則貯蓄や年金収入からおこないます。

不十分な場合は、介護保険や認知症保険を検討しましょう。

介護保険や認知症保険は、保険会社が取り扱い、介護・認知症の費用を補償します。

費用負担が大きい場合は、保険利用の検討がおすすめです。

60代におすすめの生命保険

60代は50代の頃よりも重要視するポイントが異なります。

ここでは、60代におすすめの生命保険について解説します。

関連記事:生命保険のおすすめランキング10選!生命保険の選び方も解説

死亡保険

死亡保険とは、被保険者が死亡した際に事前に定めた死亡保険金を受け取れる保険です。

保険金は、主に葬儀費用や遺族の生活に充てられます。

死亡保険にはいくつか種類があり、種類と内容は下記の通りです。

| 保険名 | 内容 | メリット | デメリット |

|---|---|---|---|

| 定期保険 | 一定期間のみ保障 | 月々の保険料が安い | 満期以降に保険を受けるためには更新・乗り換えが必要 |

| 終身保険 | 一生涯保証 | 一生涯続く | 月々の保険料が高い |

定期保険は、終身保険に比べ保険料が安くなっています。

しかし、60歳から加入すると満期を迎えた後に再加入しづらくなるため注意しましょう。

定期保険は終身保険と異なり、途中解約すると解約払戻金が受け取れない点も注意が必要です。

終身保険は月々の保険料が高いですが、保障は一生涯続きます。

途中解約しても解約払戻金を受け取れます。

それぞれにメリットデメリットがあるため、利用する際は保障期間や保険料、ニーズを考慮し選びましょう。

医療保険

医療保険は、病気やケガで入院・手術した場合に入院給付金や手術給付金を受け取れる保険です。

医療保険では、公的医療保険ではカバーしきれない費用をカバーできます。

例としては、下記の費用が挙げられます。

60代は入院率も高まるため、医療保険の加入が必須です。

医療保険を選ぶ際は、下記のポイントを意識しましょう。

保険を選ぶ際は、複数の保険会社を比較し自分のニーズに合ったものを選びましょう。

がん保険

がん保険は、がんの保障に特化している保険です。

主な保障内容は下記の通りです。

がん保険では、医療保険の保障に加えてがん治療の費用を負担できます。

がん治療にかかる費用は大きいため、経済的な不安を軽減することも可能です。

がん保険を選ぶ際は、保障内容や保険料、がん罹患率を考慮し自分に合ったものを選びましょう。

介護保険

介護保険には、公的介護保険制度と民間の介護保険があります。

公的介護保険制度は、65歳以上の要介護・用支援状態の方が利用可能です。

訪問介護や訪問看護などの介護サービスも、公的介護保険制度の保障の一部です。

公的介護保険制度は、40歳から加入することが義務付けられています。

一方、民間の介護保険は公的介護保険制度では不足する部分を補うことができます。

他にも、将来の介護リスクに備えることも可能です。

介護保険を選ぶ際は、保障内容や保険料、将来の介護リスクを考慮し、自分に合ったものを選びましょう。

60代は保険でリスクに備えよう

今回は60代におすすめの保険について解説しました。

60代は50代の頃よりも、病気のリスクが高まります。

保険は様々なリスクに備えることができるため、必要な保険を選択しましょう。

また、見直しをおこない必要な保障を手厚くすることをおすすめします。