大手消費者金融のプロミスは、最短3分※で審査が完了するため、早急にお金を借りたい方におすすめのカードローンです。

ただしプロミスに限らずカードローンで借入を行う際は、必ず審査を受ける必要があります。

第13条第1項

貸金業者は、資金需要者である顧客又は保証人となろうとする者の資力又は信用、借入れの状況、返済計画等について調査し、その者の返済能力を超えると認められる貸付けの契約を締結してはならない。引用元:金融庁「過剰貸付防止のための規制等のあり方」

審査の詳細はカードローン会社ごとに異なるため、一つのカードローン審査のに落ちてもほかのカードローンに申し込んだら通過できた、ということもあり得ます。

そのためプロミスのカードローンへ申し込みを検討している方なら、プロミスの審査は厳しいのか、甘いのか、審査内容や審査にかかる時間等、気になることも多いでしょう。

そこでこの記事では、プロミスの審査内容や審査時間について解説していきます。

在籍確認の方法や審査の流れまでわかりやすくまとめていますので是非目を通してみてください。

この記事で分かること

- プロミスの審査難易度は甘いのか

- 審査時にチェックされるポイント

- 審査落ちしやすい原因

- プロミスの審査に通過するコツ

- 金利(年率)

- 年4.5%~17.8%

- 融資スピード

- 最短3分融資! ※お申込み時間や審査によりご希望に添えない場合がございます。

- 審査スピード

- 最短3分! ※お申込み時間や審査によりご希望に添えない場合がございます

- 限度額

- 1万~500万円

- 無利息の期間

- 30日間利息0円!

- 郵送物の有無

- Web完結申し込みで無し! ※メールアドレス登録とWeb明細利用の登録が必要です。

- 企業名

- SMBCコンシューマファイナンス

プロミスの概要

プロミス基本情報

金利

4.5〜17.8%

審査時間

最短3分

※お申込み時間や審査によりご希望に添えない場合がございます。

融資時間

最短3分

※お申込み時間や審査によりご希望に添えない場合がございます。

無利息期間

30日間

限度額

1~500万円

| プロミス概要 | |

|---|---|

| 商品名 | プロミス |

| 利用限度額 | 1~500万円 |

| 金利 | 4.5%~17.8% |

| 担保・保証人 | 不要 |

| 審査時間 | 最短3分※お申込み時間や審査によりご希望に沿えない場合がございます。 |

| 融資まで最短 | 最短3分※お申込み時間や審査によりご希望に沿えない場合がございます。 |

- 最短3分※融資が可能※お申込み時間や審査によりご希望に沿えない場合がございます。

- 初回借り入れ翌日から30日間の無利息サービスあり

- WEB完結申し込みで郵送なし・店舗来店不要

- 公式アプリでラクラク管理

プロミスの審査って厳しい?甘い?

プロミスの審査申し込みをしたいけど、そもそもプロミスの審査は厳しいの?

消費者金融の審査って誰でも通るイメージがあるけど…

プロミスの審査自体は特別厳しいわけではありません。

特に問題を起こしたことが無い人であれば、普通にプロミスの審査を突破することができるでしょう。

しかし誰でも融資を受けられるというような甘い審査基準ではありません。

プロミスの審査は特別厳しいわけではありません。

それでは、審査の難易度はどのように決まっていくのでしょうか。

ローンの審査難易度は商品の金利で決まる

プロミスのようなカードローンの審査難易度は、その商品の金利で決まります。

ここでは、カードローンの種類ごとに審査の難易度を表にしてみました。

| 金利※一例 | 審査難易度 | 主な商品 | |

|---|---|---|---|

| 銀行カードローン | 2.0%~14.0% | 厳しい | 三菱UFJ銀行カードローン、みずほ銀行カードローン |

| 大手消費者金融 | 3.0%~18% | 普通 | プロミス、アコム、アイフル |

| 中小消費者金融 | 10%~18% | 甘め | キャッシングのフタバ、セントラル |

カードローンでは上限金利が低いほど、審査が厳しくなる傾向にあります。

一般的に銀行カードローンはカードローンの中でも審査が厳しい傾向にあります。その点、上限金利は大手消費者金融に比べると4%ほど低い傾向にあります。

一方大手消費者金融のプロミスは、銀行系カードローンに比べると金利は高いものの利用しやすい傾向にあります。

そのため、プロミスの審査難易度自体は普通であると言えるでしょう。

難易度に関わらず審査対策が大切

プロミスの審査難易度がそれほど厳しくなかったとしても、確実にプロミスの審査に通りたいのであれば、審査通過のための対策を行うことが大切です。

またこの後の項目では、プロミスに実際に審査申し込みをした人の口コミや、カードローンへの申し込み資格、プロミスの審査に通過するためのコツを解説していきますので参考にしてください。

プロミスの審査に申し込んだ人の口コミ

実際にプロミスの審査に申し込みを行った人の口コミも気になりますよね。

そこでここでは、プロミスの審査に申し込んだことがある人の口コミをご紹介していきます。

審査は思っていたよりスムーズ

WEBなら最短3分って書いてあったので、プロミスを利用しました。

さすがに3分では無理。申し込む前に身分証とか書類を全部用意して、連絡来たらすぐに対応して、とかとにかく万全に準備しないと。自分がワタワタしてしまって時間がかかるw

でもそれなりにスムーズに進んで、トータルでも2時間半くらいで借りれたんじゃないかな?正直もっとかかると思っていましたが、予想よりはスムーズでした!

プロミスの時間がかかるというよりは、自分が書類すぐに用意できるかとか、在籍確認の電話の時にスムーズに自分が対応できるかとかが重要だと思う。

(30代・女性・3万)

アプリからの審査申込が便利

アプリで全部手続きができて良かった。

ランキングで一番プロミスが人気だったので、プロミスを利用しました。

CMでも宣伝してる公式のアプリ?から申し込んだんですが、書類の提出とかも全ぬアプリでできて使いやすいし、審査通った後も全部アプリで管理が出来るので使い勝手がいい。

審査にかかった時間も、流石に20分とはいかないけど、申し込んでから借りるまでは3時間くらいだったと思う。

急いでいる時はプロミスがおススメ。

(30代・男性・5万)

プロミスは周りにバレずに審査できた

とにかく申し込みがラクかどうか・審査のなかで周りの人にバレないかで選びました。

プロミスはスマホで申し込みも審査後のチェックもできるし、来店する必要もなくて郵便物も届かないから、周りにバレにくいとおもった。

使いやすい。

後電話した時のスタッフも丁寧で良かった。他のサラ金を利用した時は電話口の男がすごい高圧的でストレスだったので。

今後もなにかあったらプロミスを使います。

(20代・男性・5万)

在籍確認の電話連絡をなしにしてくれた

スマホで申し込んですぐ借りれた。

あと在籍確認の電話がちょっとネックで。仕事の都合上、会社の個人情報管理が厳しくて取引先以外の電話を繋いでくれないので。

そのことを事前にコールセンターに相談したら、収入証明書類とか保険証を出さなくちゃいけなくなったけど電話なしにしてくれた。ただ必ず無しになるわけではなさそうだし、借りる金額が少ないとか、スペックに問題が無いとかそういうほかの部分でカバーできれば、そういう対応もしてくれるのかも。

そういうイレギュラーがあっても半日あれば余裕で借りれたし、審査は早い方だと思う。

(年代未回答・男性・1万)

もっとプロミスの口コミをチェックしたい人は、下記の記事も併せてチェックしてみて下さい。

プロミスの審査申し込み資格・条件

さっそく、プロミスの審査に通過するために具体的なポイントを押さえていきましょう。

プロミスの申込条件は、以下のようになります。

- 18歳以上74歳以下の人※収入が年金のみの方はお申込いただけません。

- 安定した収入がある人

基本的には、きちんと仕事をしていればプロミスの審査を通過できる可能性は十分にありますし、正社員でなく、パートやアルバイトでも安定した収入があれば問題はありません。

また申し込み時の年齢が18歳および19歳の場合は、収入証明書の類の提出が必須である点にも注意。

ただ実際には、年齢要件も満たしているし毎月お給料をもらっているのに、プロミスの審査に通過できないという方もいます。

そこで、プロミスの審査では主にどのようなポイントをチェックしているのか、さらに深堀して紹介します。

プロミスの審査基準

プロミスの審査では、申し込み条件以外のポイントもしっかりチェックされます。

まずは、そのポイントをしっかり押さえておかなければなりません。

ここでは、プロミスの審査でチェックされるポイントについて解説していきます。

プロミスの審査でチェックされる基準は、大きく分けて3つのポイントがあります。

- 信用情報

- 属性

- 在籍確認の有無

各ポイントの項目について、もう少しかみ砕いていきましょう。

プロミスの審査で最重要なのは信用情報

プロミスの審査で最も重視されるのが、信用情報です。

信用情報とは、ローンやクレジットなどの契約、取引、返済に関する情報を指します。

信用情報を確認すれば、申込者がこれまでローンを利用した際の「成績」が一目でわかりますから、プロミスはその情報を参考に融資をするかしないかを決定するのです。

信用情報はローンやクレジットを利用した時の個人成績表、個人信用情報機関は信用情報を登録して管理しているセンターのような所、と考えると分かりやすいでしょう。

プロミスなど金融機関は、申込者の審査の際には必ず信用情報機関に問い合わせをして信用情報を調査することになっています。

信用情報で確認されるポイント①事故情報の有無

プロミスの審査では、申込者が過去に長期延滞や債務整理などをしていないかを見ます。

金融事故を起こしてブラックリスト入りしている状態では、プロミスの審査には通過することはありません。

例えば、返済期日に遅れたとしても、その段階で金融機関や消費者金融会社などときちんと話し合いをしていれば利息のみの返済にも応じてもらえます。

金融事故を起こしたということは、こうした借入先との約束を守らないまま長期間放置していたことを示しますので、プロミスの審査では非常に不利に働きます。

信用情報で確認されるポイント②他社への申し込み状況

2つ目のポイントとして、直近にプロミスの他に申し込みをしている金融機関はないか、あるとすれば何件くらいに申し込みをしているかをチェックします。

他社への申し込み状況を見て、プロミスは申込者がどの程度融資を急いでいるかを判断します。

同時期に複数の申し込みをしていると、お金に困って金策に走っているのではないかと判断され審査影響することもあります。

信用情報で確認されるポイント③これまでの取引履歴

3つ目のポイントとして、返済期日に遅れずにきちんと支払っているかチェックします。

返済遅れをしたことがあるとすれば、たまに1回~2回程度遅れただけなのか、または頻繁に返済遅れを繰り返していたのかを調べます。

返済遅れは、申込者がこれまでどの程度誠実に返済に向き合ってきたかを判断する材料になります。

もちろん、返済遅れがなければプロミスの審査には有利になりますし、逆に返済遅れを何度も繰り返していれば審査落ちしてしまうこともあるでしょう。

信用情報で確認されるポイント④他社からの借入状況

4つ目のポイントとして、他社からどれくらいの借り入れがあるかを調べます。

- 何社から借りているか

- 合計いくらくらい借りているか

以上の項目をチェックします。

他社から借り入れがあるからといって、それだけでプロミスの審査に通過できないなどということはありません。

ただ、プロミスの審査基準以上に借りていれば審査落ちしてしまうでしょう。

プロミスの審査では属性をチェックしている

プロミスの審査では、信用情報の他に申込者の属性も詳しくチェックしています。

属性とは、申込者の氏名や年齢、勤務先や収入などの個人情報を指します。

このように、申込者個人の属性を点数化して評価する審査をスコアリングといいます。

年収

年収は、もちろん低いよりは高い方がプロミスの審査には有利です。

年収が低いというだけでプロミスの審査に落ちてしまうことはありませんので、ここはそれほど心配する必要はありません。

プロミスでは申込者の年収が低くても、その年収に見合った金額を融資してもらえます。

ただし、まとまった金額の借り入れを希望する場合には年収も重視されますので、覚えておいてください。

勤続年数

プロミスの審査では、勤続年数は長ければ長いほど有利です。

また、プロミスの審査では「年収」よりも「勤続年数」の方が重視されます。

勤続年数が長ければ、これからもこのままずっと今の勤務先で働き続けてくれるだろう、つまり安定した収入を得られるだろうと判断してもらえるのです。

逆に勤続年数が短いと、またすぐに転職をしてしまうのではないか、安定した収入を得られない状態になってしまうのではないかと思われてしまいます。

勤続年数が5年以上あれば、評価は非常に高くなります。

逆に勤続年数が1年未満だと審査に通過できないこともありますので注意してください。

勤務先・雇用形態

勤務先を見ることで、申込者の収入がどの程度安定しているかが分かります。

プロミスが高く評価している順に勤務先・雇用形態を並べてみました。

- 公務員

- 大手企業

- 中小企業

- 自営業

- 契約社員・派遣社員

- パート・アルバイト

パートやアルバイトだからという理由だけでプロミスの審査に落ちてしまうことはありません。

ただ、順位が下の方に行くに従って収入の安定性に欠けると判断されるため、利用限度額は低く設定される傾向にあります。

年齢

20代後半~50代の働き盛りの年代の人はプロミスの審査では有利です。

あまり年齢が若いと、仕事を始めたばかりで収入も不安定だと判断される傾向にあるからです。

勤続年数も短いですからその点でも多少不安が残りますし、過去に取引履歴がないことも多いので、きちんと返済してもらえるかという点でも少々不利になるといえるでしょう。

逆に65歳を超えている場合も、ほとんどの人は退職していて収入も激減しますから、返済能力が低くなると判断されます。

また年齢が高いと病気や亡くなるリスクも高くなり、融資したお金を回収できなくなるかもしれないというカードローン会社側もリスクも審査に影響します。

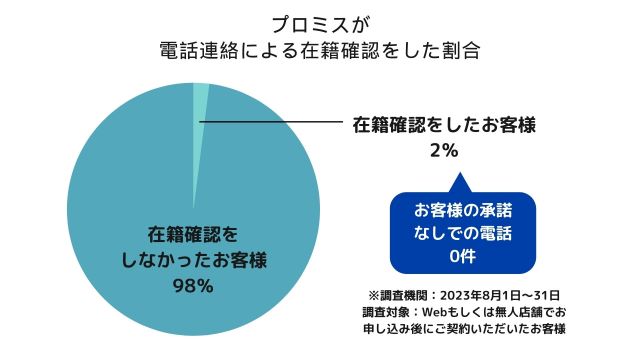

勤務先への在籍確認

参考:プロミス公式HP

在籍確認とは、申し込み時に申請した勤務先に本当に在籍しているかどうか確認する手続きをいいます。

在籍確認は一般的に勤務先への電話連絡によって行われますが、プロミスでは原則電話での在籍確認は行っていません。

もし電話連絡が必要な場合も、連絡の際は担当者の個人名でかけてもらえるため、勤務先に知られたくない方も安心して在籍確認を受けられます。

在籍確認の目的

プロミスの審査に通過するには、「安定した収入」があって十分な返済能力があることが不可欠です。

ところが、お金を借りたいために働いてもいないのに働いていると偽り、ウソの勤務先を申告してプロミスに申し込む人もいます。

そうした人への融資を防ぐために、審査の結果によっては在籍確認で本当の勤務先かどうかを確認しています。

社員証や給与明細書などを提出すればよさそうに思えますが、そうした書類は簡単に偽造できてしまうので確実性が低いのです。

勤務先にクレジットカード会社から電話がかかってくることを不安に感じる人も多いですが、プロミスの担当者は在籍確認だと分からないように連絡をしてくれますので、職場バレしないよう配慮してくれます。

在籍確認ができないと審査落ちしやすい

勤務先に電話がかかってくるのが嫌で、電話に出なかったり、わざと誰もいない時間帯を指定したりして在籍確認をスルーしようとする人がいます。

しかし、在籍確認が取れなければプロミスの審査には通過できませんので、必ず在籍確認の電話は受けてください。

もし、どうしても勤務先への電話連絡は困るという場合は、プロミスの担当者に相談してみましょう。

状況によっては、電話連絡以外の方法で在籍確認を行ってくれるケースもあります。

プロミスの審査通過率を他社カードローンと比較

プロミスの審査通過率を他社カードローンと比較した表が以下の通りです。

| カードローン会社名 | 審査通過率 |

|---|---|

| プロミス | 40.5% |

| アイフル | 31.9% |

| レイク | 31.0% |

※2023年3月期時点のデータ

※プロミス:SMBCコンシューマーファイナンス2023年3月期 決算資料

※アイフル:アイフル月次推移

※レイク:SBI新生銀行2022年度通期決算

大手3社の審査通過率を比較してみると、プロミスが高いことがわかります。

そのため、他社と比べて審査に通りやすいと言えるでしょう。

プロミスの審査時間

プロミスの審査時間はどのくらいかかるのでしょうか。

審査時間は最短3分(※)

プロミスでは、審査申し込みを行ってから最短3分(※)で審査結果がわかります。

審査時間は3分(※)でも、審査結果を元にプロミスで契約手続きが必要ですよね。

とはいえ、融資の時間も最短3分(※)となっていますよ。

※お申込み時間や審査によりご希望に沿えない場合がございます。

即日融資を受けるなら審査をスムーズに進めよう

最短審査時間や融資までの時間はあくまでも最短時間です。

最短で融資を受けるのであれば、審査に時間がかからないようスムーズに進行するように対策を行う必要があります。

今回の記事でご紹介している審査に通過するコツなどを駆使しながら、審査対策を行いましょう。

またプロミスでは即日融資に対応しています。

審査対策を行いながら、プロミスでの即日融資を利用しましょう。

即日借りるための方法は下記の記事で詳しく解説しています。

プロミスの審査の流れ

プロミスの審査の流れはどうなっているのでしょうか。

申し込みから契約までの流れを確認してみましょう。

- 申し込み

- 本人確認書類・収入証明書の提出

- 審査

- 在籍確認

- 借入開始

1.申し込み

プロミスの申し込み方法はたくさんあります。

プロミスの申し込み方法は

- Web申し込み

- プロミスの自動契約機

- 三井住友銀行内のローン契約機

- プロミスコールからの電話申し込み

即日融資にも対応しており、急いでいる方にもオススメ。

| 申し込み方法 | 申し込み可能時間 |

|---|---|

| Web | 0:00~24:00(土日祝日も可能) |

| 自動契約機 | 9:00~21:00(※店舗より営業時間が異なります) |

| 三井住友銀行ローン契約機 | 9:00~21:00(※土日祝日も利用可能だが、契約機により営業時間・休日が異なる) |

| プロミスコール(電話) | 9:00~21:00 |

オススメは最短3分※で即日融資を受けられるWeb申し込みです。

※お申込み時間や審査によりご希望に沿えない場合がございます。

2.本人確認書類・収入証明書の提出

申し込み後は、本人確認書類・収入証明書を提出しましょう。

本人確認書類は、記事の後半で詳しく紹介していますので、そちらをご確認ください。

3.審査

審査は最短3分(※)で終わります。

※お申込み時間や審査によりご希望に沿えない場合がございます。

審査に通過しなければそもそもプロミスからお金は借りられないですから、重要なポイントといえますね。

4.在籍確認

プロミスは原則電話での在籍確認を行っていませんが、審査の結果によっては、在籍確認のために職場に電話がかかります。

プロミスであることは伏せて個人名で電話してくれるなど、職場バレにも配慮してくれます。

また審査の結果によって電話連絡が必要になった場合も、お客様の同意なしに勝手に電話をすることはありません。

どうしても電話連絡による在籍確認をしたくない場合は、一度プロミスに相談してみましょう。

5.借り入れ開始

審査の結果問題がなければ、晴れて借り入れ開始です。

しかしここがゴールではありません。

返済のために計画を立てて、着実に完済への道を歩んでいきましょう。

プロミスの審査落ちの原因

ここからは、プロミスで審査落ちしてしまう原因プロミスの審査に落ちる人の特徴について解説していきます。

事前に審査落ちする原因を知っておくことで、審査前に対策を立てやすくなります。

ご自身に当てはまりそうな項目があれば、対応する対策をとって備えていきましょう。

- 数年以内に金融事故を起こした

- プロミスで問題を起こしたことがある

- 貸金業者から年収の3分の1以上の借り入れがある

- 他社借入件数が多い

- 収入が不安定な職業についている

- 収入が年金のみ

- 反社会勢力と関わりのある会社に勤めている

- 申込内容に虚偽があった

数年以内に金融事故を起こした

何度もお伝えしていますが、プロミスの審査では信用が最も重視されます。

過去数年以内に、以下のことを行った。

- 長期延滞をした

- 債務整理などを行った

上記のような、金融事故を起こしてブラックリスト入りしている状態では、プロミスの審査には通過できません。

たとえブラックリスト入りしていなくても、短期間の滞納を繰り返すなど取引状況に問題があれば、やはりプロミスの審査には通過しにくいでしょう。

プロミスは貸金業者ですから、きちんと返済できる人でなければお金を貸せないのは当然です。

プロミスの審査に通過したいなら、普段から返済期日は厳守しましょう。

プロミスで問題を起こしたことがある

過去にプロミスを利用していて、返済遅れなどのトラブルを起こしたことがあると審査に通過できない可能性があります。

トラブルといっても、1日~2日程度の遅延が年に1回~2回あった程度ならそれほど問題にはなりません。

しかし、以下のことを行ってしまっていると、プロミスの社内でブラックリスト入りしていると考えられます。

- 短期の遅延をひんぱんに繰り返した

- 1ヶ月程度の滞納をした

信用情報なら、事故情報が登録されても一定の期間が経過すればその情報は削除されます。

しかしプロミスの社内でブラックリスト入りしてしまうと、その情報は半永久的に残り続けます。

再びプロミスの審査を受けても、通過する可能性は極めて低いでしょう。

貸金業者から年収の3分の1以上の借り入れがある

プロミスからのかりいれに適用される貸金業法には、総量規制のルールがあります。

個人が貸金業者から借りられる金額は年収の3分の1までに制限されるというルールです。

また、総量規制の制限の範囲内であっても年収の3分の1ギリギリまで借りているような状態なら、やはりプロミスの審査に通過するのは困難でしょう。

貸金業者からの借り入れとは、以下のことをさします。

- 消費者金融

- クレジットカード会社でのキャッシング

銀行カードローンからの借り入れやクレジットカード会社のショッピングは、総量規制の対象外なので含まれません。

他社借入件数が多い

他社からの借り入れ件数が多いと、プロミスの審査に通過しにくくなります。

プロミスをはじめとする消費者金融には総量規制が適用されるので、借りられる金額は年収の3分の1までに制限されます。

年収の3分の1までしか借りられないのに、複数社から借り入れをしているのですから、当然1件当たりの限度額は小さいです。

しかし、少額の借り入れがいくつもあると、増額してもらえるほどの信用がないために次々と別の業者から借りているのだと判断されてしまいます。

増額してもらえるほどの信用もない人にお金を貸すのは危険だ、というわけなのです。

また、何社からも借り入れをしている状態だと、「多重債務者」であるとも判断されます。

何件借り入れがあると審査に影響する?

他社借り入れが目安として4件以上あると、プロミスの審査に通過するのが難しくなってきます。

ただし、他社と契約はしているけれども借入はしていない場合は、借入件数にカウントされません。

現時点で借り入れをしている件数だけを他社借入件数と考えます。

また、この場合の他社とは総量規制と同じく、消費者金融、クレジットカードのキャッシングなどを指し、銀行カードローンは含みません。

カードローンの同時申し込みをした

お金を借りたいけど、プロミスだけに申し込みをしても審査落ちしてしまうかもしれないから、他にも何件か申し込みをしておこう!と考える人も多いです。

しかし、同時期に何件もの業者に申し込みをしてしまうと、以下のように審査されてプロミスの審査に通過しにくくなる可能性があります。

- どこからでもいいからお金を借りたいのではないか

- せっぱつまって何件も申し込みをしているのではないか

それほどお金に困っている人に貸してしまったら、返済してもらえないかもしれないと警戒されてしまい、審査に通過するのが非常に難しくなります。

同時申し込みをしてしまったらどうなる?

同時申し込みに関する明確な基準はありませんが、一般には過去1か月に3社以上に申し込みをすると、いわゆる「申し込みブラック」状態となって審査に通過しにくくなるといわれています。

カードローン商品への申込情報は信用情報に6ヶ月間登録され続けます。

もし、同時申し込みをしてしまったら、最後に申し込みをした日から6ヶ月以上経過して申込情報が全て削除されるまではプロミスへの申し込みをしないようにしましょう。

収入が不安定な職業についている

プロミスの審査に通過する条件として、「安定した収入」が挙げられます。

ただし、生計を立てられるだけの収入を得ていても、「安定した収入」を得られない職業だと判断されてしまうとプロミスの審査に通過できませんので注意が必要です。

たとえば、以下の職業としていると、プロミスの審査には通過しにくいです。

- 日雇いの仕事

- 芸能人・スポーツ選手

- 作家・漫画家

- 自営業者

- 水商売

- タクシーの運転手

これらの職業は、人気によって収入が左右される・離職率が高い・継続性がない仕事という性質があるため、安定した収入を得られない職業と判断されやすいです。

収入が年金のみ

年金を安定した収入とみなすかどうかは、借入先の金融機関によって異なります。

しかしプロミスでは年金を収入としてカウントしていないので、収入が年金のみだと審査には通過できません。

反社会勢力と関わりのある会社に勤めている

プロミスをはじめとするほとんどの貸金業やは、反社会的勢力との関係を一切持たないという基本方針を表明しています。

警察や弁護士など外部機関と連携して、反社会勢力の関連企業のリストを作成して対応にあたっているのです。

従って、以下のような反社会勢力と関わりのある会社で働いている場合は、プロミスの審査には通過できません

- 暴力団が経営する会社

- 架空請求業者などの詐欺会社

申込内容に虚偽があった

プロミスでお金を借りる際には担保も保証人も必要なく、申込者の「信用」だけを頼りに融資をしてくれます。

ところが、プロミスが申込者を信用してお金を貸そうという場面で、申込書にウソの情報を提出して融資を受けようとしていることが分かれば、プロミスの申込者に対する信用は一気に低下してしまいます。

当然、そのような人はプロミスの審査には通過できません。

虚偽の内容で申し込みをして、それがバレないまま審査に通過してしまう可能性もあります。

絶対にウソの申告はしないでください。

プロミスの審査に通過するためのポイント

プロミスの審査に通過できるかどうかをいつまでも心配しているより、不安な要素があるなら審査に通過できるよう改善していくほうが建設的です。

プロミスの審査に通過するためにできることをいくつかご紹介します。

- 信用情報に問題がある場合は情報の保存期間が終わるのを待つ

- プロミスで問題を起こしたことがある

- 貸金業者から年収の3分の1以上の借り入れがある

- 他社借入件数が多い

信用情報に問題がある場合は情報の保存期間が終わるのを待つ

信用情報に事故情報が記載されている間は、プロミスの審査には通過できません。

事故情報が完全に削除されるまで、プロミスへの申し込みは控えた方がいいです。

| 各個人信用情報機関における登録情報の保存期間 | |||

|---|---|---|---|

| 項目 | CIC | JICC | KSC |

| 長期延滞 | 5年 | 1年 | 5年 |

| 任意整理 | 5年 | 5年 | 5年 |

| 個人再生 | 5年 | 5年 | 10年 |

| 自己破産 | 5年 | 5年 | 10年 |

また、信用情報に不安がある場合は、プロミスの審査に申し込みをする前に自分の信用情報を確認しておきましょう。

個人信用情報機関に情報開示請求をすれば、簡単に自分の信用情報を調べられますよ。

信用情報に問題があるかないかを確認できれば、プロミスの審査に通過するための対策も立てやすくなります。

プロミス以外の借り入れをできるだけ減らしておく

プロミスを利用したいと考えているなら、審査を受けるまでにプロミス以外の借り入れをできるだけ減らしておきましょう。

他社借り入れが多い状態だと、「お金に困っている人」「信用がなく増額ができないために借入件数が増えている人」という印象を与えてしまいます。

借入総額、借入件数の両方を減らしていくことで、審査に有利になっていきます。

借入総額をできるだけ減らす

他社からの借り入れがあると、プロミスに返済していく余力がないと判断されやすいです。

これは自分もお金を貸す立場になって考えてみればよくわかるかと思います。

- 誰からもお金を借りていない人にお金を貸して欲しいと頼まれた場合

- 他の人からもお金を借りている人にお金を貸して欲しいと頼まれた場合

あなたがお金を貸す立場でも、他に借金がない人に貸したいと考えるでしょう。

これまで返済を滞納したことがないのであれば、借入総額を減らすことでプロミスに通過できる可能性が充分見えてきます。

借入件数をできるだけ減らす

プロミスの審査では、借入総額が多いことよりも借入件数が多いことの方が問題視されます。

4社以上の消費者金融から借り入れがある場合は、プロミスの審査には通過できません。

複数の業者から少額ずつ借りているのなら、完済できるところは完済してしまって、できるだけ借入件数を減らしてからプロミスに申し込みましょう。

借入件数が3社以下になれば、プロミスの審査に通過できる可能性が出てきます。

借入希望額は必要最低限にしておく

プロミスの審査では、返済能力があるかどうかチェックしています。

申込者の年収や返済可能金額と借入希望額をすり合わせた上で、融資するかどうかを決定しています。

しかし、他に問題がないのに、借入希望額を高くしたために審査落ちしてしまうのは大変もったいないです。

借金に対する計画性がないと判断されないためにも、本当に必要な金額を希望限度額として申し込むようにしましょう。

年収に対して無理のない借入希望額だと判断してもらえれば審査にはずっと通りやすくなりますよ。

総量規制を超えないように注意する

大手消費者金融であるプロミスは貸金業者のため、総量規制が適用されます。

そのため、申込時に総量規制を超えて申し込まないようにしましょう。

申し込み時に虚偽申告や記入ミスをしない

申し込みの際に、虚偽の内容で申告したことがわかればプロミスの審査にはもちろん通過できませんが、記入ミスや記入漏れにも充分気をつけなければなりません。

本当は不注意で間違えただけなのにプロミスに虚偽の内容だと判断されてしまったら、審査に通過できないだけではなく、虚偽の内容で申し込みをしてきた要注意人物としてプロミスの社内情報に記録されてしまうかもしれません。

申込書を提出する際は、内容に間違いがないかどうかをしっかり確認してから提出してください。

在籍確認の対策を行う

プロミスでは原則電話連絡による在籍確認は行われませんが、審査の結果によっては勤務先へ電話での在籍確認することもあります。

この在籍確認がきちんと行われないと、審査に通過することはできません。

仮に同僚が電話に出てしまった場合、プロミスを利用していることがバレてしまうのでは…?と不安になってしまいますよね。

そのため安心して在籍確認へ対応するようにしましょう。

- 審査・融資のスピード

- 最短3分融資※!

- 限度額

- 1万~500万円

プロミスの審査通知が来ない原因

審査対策も万全に対策して申し込んだのに、審査通知どころか落ちたかどうかの連絡すら来ない…!

これってプロミスの審査に落ちたってこと…?

連絡が来ない場合、何らかの原因で審査に時間がかかっている可能性が高いです。

プロミスの最短審査時間は3分(※)ではあるものの、あくまでこれは最短時間です。

実際には最終的に1時間程度かかってしまったり、今日中に連絡が来ないケースもあります。

※お申込み時間や審査によりご希望に沿えない場合がございます。

プロミスの審査通知が遅れる原因を解説していきます。

- 審査申し込みが混み合っている

- 希望額が高く慎重に審査が行われている

- 在籍確認に時間がかかっている

- 申込内容に不備がある

- 迷惑フォルダに入ってしまっている

審査申し込みが混みあっている

プロミスの審査結果通知がなかなか来ない理由として、審査申し込みに時間がかかってしまっている可能性があります。

とくに、GWや年末年始などの長期休暇前は込みやすい傾向にあります。

即日融資希望など、少しでも早く融資を受けたい場合は、出来るだけ早い時間に審査申し込みを行うようにしましょう。

夕方は審査申し込みが混み合う傾向

プロミスの審査時間を少しでも短縮するためには、申し込みが混みあう時間帯をさけて申し込むこともひとつの対策です。

カードローンの申し込みは夕方ごろに申し込みが殺到しやすい傾向にあるため、その時間帯をさけて早めに申し込みをスタートさせましょう。

希望額が高く慎重に審査が行われている

借入希望額が高額だと、返済能力を慎重に見極めなくてはならないため審査に時間がかかってしまう傾向にあります。

借入希望額が高額であればあるほど、審査担当者としても滞納された時のリスクが高くなるからです。

逆に、融資希望金額が低いほど、審査担当者としても審査のハードルが低くなります。

在籍確認に時間がかかっている

在籍確認に時間がかかってしまっている場合も、審査通知に時間がかかってしまう原因にあります。

プロミスでは原則電話連絡による在籍確認は行われませんが、審査の結果によっては勤務先へ電話での在籍確認することもあります。

在籍確認に時間がかかってしまうときの対処法

何とか今日中に審査を完了させたいけど、会社が休業日で在籍確認が取れない…!

急いでいる時は、早めにプロミスに問い合わせ、在籍確認に対応できない旨を伝えましょう。

契約内容や審査状況などによりますが、書面での在籍確認や、契約後の在籍確認に切り替えてもらえることがあります。

基本的には会社の営業時間外など、自分ではどうにもできない状況下であれば、柔軟に対応をして貰えるため、早めに問い合わせを行い、相談をしましょう。

申込内容に不備がある

申込み内容に不備があると、審査に時間がかかってしまう原因になりかねません。

具体的には下記のような事態が起こっている可能性があります。

- 申告内容に相違があり確認に時間がかかっている

- 電話番号などが間違っており、そもそもコンタクトが取れない

申告内容と書類などに相違がある場合、確認に時間がかかってしまっている場合があります。

また中には、審査に通過するための虚偽申告では無いか?と判断されてしまい、そのまま審査落ちの原因にもなりかねません。

他にも、そもそも電話番号やメールアドレスが間違っており、審査担当者が申し込み者に対してコンタクトが取れない、ということも考えられます。

レスポンスが無い場合は、こちらもプロミスコールに問い合わせを行いましょう。

迷惑フォルダに入ってしまっている

プロミスからの審査結果メールが迷惑フォルダに分けられてしまって、審査結果メールに気づくことができないということもあります。

銀行や金融機関のメールは迷惑メールフォルダに振り分けられやすい傾向にあるため、まずはメールフォルダに入っていないかを確認をしましょう。

プロミス審査に必要な書類

プロミスの審査申し込みに必要な書類には、どのようなものがあるのでしょうか。

プロミスでは、申し込み時に本人確認書類の提出が必要となります。

本人確認書類の提出は必須となり、提出が出来ないと審査に通過することはで来ません。

プロミスの審査申し込み時にスムーズに対応できるように、上記のいずれかを用意しておきましょう。

50万円以上の場合は収入証明書類も必要

プロミスでは、借入希望額が50万円をこえる場合、本人確認書類とは別途、収入証明書類の提出を求められます。

また他にも、下記のようなケースでも収入証明書の提出を求められることもあります。

- プロミスで50万円を超える契約

- プロミスと他社の借り入れの合計金額が100万円を超える場合

- 申込内容に不備がある・懸念材料がある

- 在籍確認の代わりに提出

- 申し込み時の年齢が18歳以下

審査申し込み時に収入証明書類も用意しておくと、万が一提出を求められてもスムーズに対応ができます。

できれば審査申し込み前に収入証明書も合わせて準備をしておきましょう。

収入証明書となるもの

プロミスで収入証明書として提出ができるものには、下記の書類があります。

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 税額通知書(最新のもの)

- 所得(課税)証明書(最新のもの/「収入額」と「所得額」の記載があるもの)

- 給与明細書(直近2ヶ月分)+賞与明細書(直近1年分)

- 賞与明細書がお手元にない場合は、直近2ヶ月分の給与明細書をご用意ください。

出典:プロミス

いずれかの用意をしておきましょう。

プロミスの審査に関するQ&A

プロミスの審査に関するよくある質問をまとめました。

- プロミスの審査時間は?

- プロミスの審査内容は?

- プロミスの審査は甘い?厳しい?

- プロミスは審査に通らなきゃダメ?

- プロミスで借りるメリットは?

- プロミスの返済方法は?

- プロミスの審査に落ちたらどうすればいい?

- プロミスで借りたら周りにバレない?

Q.プロミスの審査時間は?

プロミスはWebからの申し込みで最短3分(※)で審査・融資可能です。

※お申込み時間や審査によりご希望に沿えない場合がございます。

Q.プロミスの審査内容は?

プロミスの主な審査内容には下記のようなものがあります。

- 信用情報

- 属性

- 在籍確認の有無

信用情報とは、ローンやクレジットなどの契約、取引、返済に関する情報。

属性とは、申込者の氏名や年齢、勤務先や収入などの個人情報。

在籍確認とは、申し込み時に申請した勤務先に本当に在籍しているかどうか確認する手続きをいいます。

※プロミスでは原則電話連絡による在籍確認は行われませんが、審査の結果によっては勤務先へ電話での在籍確認することもあります。

Q.プロミスの審査は甘い?厳しい?

プロミスの審査は甘いわけではありませんが、特別に厳しいわけでもありません。

カードローンの審査難易度は基本的に商品の金利で決まり、上限金利が低いほど審査が厳しくなる傾向にあります。

一般的に銀行カードローンはカードローンの中でも審査が厳しい代わりに、上限金利は大手消費者金融に比べると4%ほど低い傾向にあります。

一方大手消費者金融のプロミスは、銀行系カードローンに比べると金利は高いものの利用しやすい傾向にあります。

そのため、プロミスの審査難易度自体は普通であると言えるでしょう。

Q.プロミスは審査に通らなきゃダメ?

審査通過は必須です。

審査なしで借りることは不可能であり、審査に落ちれば利用することはできません。

闇金であれば審査なしで貸し付けを行うかもしれませんが、法外な金利を要求されるため絶対に借りないようにしましょう。

プロミスが審査をするのは、正規の業者だからこそです。

Q.プロミスで借りるメリットは?

金利の低さ・無利息期間・WEB完結である点です。

まず金利の低さですが、大手消費者金融のほとんどが上限金利18.0%であるのに対し、プロミスはなんと17.8%。

上限金利が0.2%低いのです。

金利の低さはそのまま返済負担に直結しますから、嬉しいメリットですね。

また無利息期間については、初回利用の翌日から30日間無利息となります。

初回利用の翌日からというのがポイントであり、無利息期間をしっかり活用できるのがプロミスの魅力。

他社では契約直後から無利息期間が始まってしまうため、借入をしていない場合無駄に無利息期間が過ぎ去ってしまうのです。

Q.プロミスの返済方法は?

プロミスでは返済方法が5種類用意されています。

- インターネット返済

- 口座振替

- プロミスATM

- コンビニ

オススメは、土日でも手数料0円で返済できるインターネット返済です。

24時間いつでも返済できますから、可能なタイミングでどんどん返済を進めてしまいましょう。

返済を進めれば進めるほど、利息の負担も小さくなり完済へと近づきますよ。

Q.プロミスの審査に落ちたらどうすればいい?

他のカードローンに申し込むか、別の手段を考えましょう。

カードローンはプロミスだけではありません。

他の大手、あるいは中小消費者金融を頼るのも1つの手です。

またお金の問題を解決できるにはカードローン以外にもあります。

プロミスの審査に落ちてしまったら、気持ちを切り替えて別の解決策を考えましょう。

申し込むタイミングで、万が一に備えて別の策を練っておけると良いですね。

Q.プロミスで借りたら周りにバレない?

バレにくいですが、バレる可能性は0ではありません。

プロミスはWEB完結で申込めますから、人の目を気にする必要はありません。

しかし借りていることが周りにバレるリスクは0ではありません。

アプリを入れればそれが証拠になりかねませんし、在籍確認のタイミングで怪しまれてしまうこともありえます。

どの消費者金融でもバレるリスクは0ではないですから、慎重に利用するようにしましょう。

プロミスの審査に通過するには万全の対策が大切

今回は、プロミスの審査について徹底解説しました。

プロミスの審査難易度自体はそこまで厳しくはなく、しっかりと対策を行い申し込みを行えば、

審査に通過できる可能性は高いです。

またさらに審査に通りやすくするために、審査に落ちやすい原因や通りやすくするポイントを押さえることが大切です。

- 数年以内に金融事故を起こした

- プロミスで問題を起こしたことがある

- 貸金業者から年収の3分の1以上の借入がある

- 他社借入件数が多い

- 特定の職業についている

- 収入が年金のみ

- 反社会勢力と関わりのある会社に勤めている

- 申込内容に虚偽があった

また審査に通過するポイントは下記の通りです

- 信用情報に問題がある場合は情報が削除されるまで待つ

- プロミス以外の借り入れをできるだけ減らしておく

- 借入希望額は必要最低限にしておく

- 申し込み時に虚偽申告や記入ミスをしない

- 在籍確認の対策を行う

ポイントを押さえて、審査突破を目指しましょう。

監修 平木 恭一

監修 平木 恭一

明治大学文学部卒。金融業界紙元編集長。金融業界の取材歴30年。銀行、証券、保険、ノンバンク(クレジットカード・信販・消費者金融)の取材・執筆に長く携わる。近年は不動産、小売、コンビニなどに取材範囲を広げる一方、大手経済誌系の投資情報誌の記者として健筆をふるっている。近著に「図解入門業界研究 最新コンビニ業界の動向とカラクリがよ~くわかる本 (第4版)」(秀和システム社 2020年12月発行)など。