住宅ローンの審査は、融資を受けるためには必ず通過しなければなりません。

しかし、審査に落ちてしまう場合もあります。

国土交通省が行った調査によると、9割以上の機関が長期・固定金利の住宅ローン等の融資を行う際に、完済時年齢や健康状態、担保評価、借入時年齢、年収、勤続年数、連帯保証などの項目を考慮するとされています。

審査項目

「完済時年齢」(99.0%)、「健康状態」(98.5%)、「担保評価」(98.2%)、「借入時年齢」(96.9%)、「年収」(95.7%)、「勤続年数」(95.6%)、「連帯保証」(94.2%)等については、引き続き、9割以上の機関が融資を行う際の審査項目としている。また、「融資可能額(融資率)②借換えの場合」(69.8%)、「申込人との取引状況」(43.1%)の割合は減少している。

なぜ審査に落ちてしまったのか、再度申し込みはできるのかなど審査に落ちてしまった人は不安になるでしょう。

ここでは、住宅ローンの審査落ちの理由と落ちた時の対処法について紹介していきます。

- 金利(変動)

- 年0.315%

- 借入可能額

- 500万円~2億円

- 借入期間

- 最長35年

- 事前審査スピード

- 当日~5営業日

- 本審査期間

- 3~10営業日

- 事務手数料

- 借入金額×2.20%

- 企業名

- PayPay銀行株式会社

住宅ローンの審査落ちはある

住宅ローンの審査落ちは、決してめずらしいことではありません。

安定した収入があれば審査を通過できる、借り入れ額を低くしたら審査も通るだろうと考えている人は審査を通過できない可能性が高いです。

しかし、審査落ちした場合でも金融機関は審査落ちの理由は教えてくれません。

審査基準は金融機関で異なり、審査を通過できる人の審査基準は公開されていないのです。

住宅ローンの審査に落ちる主な理由

住宅ローンの審査に落ちる主な理由は、以下の項目があてはまります。

それぞれの理由について、以下で詳しく解説していきます。

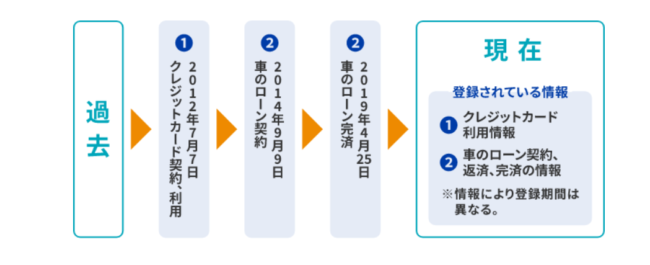

信用情報に傷がある

信用情報に傷がある場合は、審査通過は難しいでしょう。

信用情報とは、個人の申込内容や契約内容、借入状況の情報のことです。

住宅ローン審査では、申込者に返済能力があるかを判断するため、JICCやCICに信用情報の照会をおこないます。

そのため、支払いの遅延や延滞、債務整理などによって信用情報に傷がついている人は返済能力がないと判断され、審査落ちする可能性が高いでしょう。

健康状態に問題がある

住宅ローンでは、団体信用生命保険の加入を必須としている金融機関が多くあります。

特定の病気や治療歴がある場合、保険会社が加入を拒否することもあり、これが住宅ローン審査の障害になるのです。

金融機関としても、ローンの返済を滞ることなく行ってもらいたいため申込者の健康状態を重視します。

健康状態に問題があり、ローン返済に不安がある場合は審査通過は難しくなるでしょう。

物件の担保価格が低い

購入しようとしている物件の担保価格が借入額がよりも低い場合も、審査落ちの要因となるかもしれません。

住宅ローンを提供している金融機関では、万が一購入者が住宅ローンの返済ができなくなった場合、物件を担保としてローンの回収を行います。

物件の担保価格が借入額よりも低い場合は、負債をすべて回収できません。

そのため、物件の担保価格よりも多い融資を金融機関は行わないでしょう。

特に、築年数が古い物件や立地条件が悪い物件は担保価格が低くなるため注意が必要です。

借入時の年齢と完済時の年齢が高い

借入時と完済時の年齢が高い場合も、審査通過はできません。

金融機関は、ローン完済までの期間と返済能力を重視します。

住宅ローンは35年でローンが組まれている場合が多く、定年までの完済が基本です。

例えば、40代〜50代で借入をおこなった場合、完済時の年齢は75歳〜85歳になります。

高齢になるとローンを返済できない可能性があるため、定年までに完済できない場合は審査通過できない可能性が高いでしょう。

収入が安定しない

住宅ローンの審査では、安定した収入があることも重視されます。

雇用形態では、正社員や公務員の人は審査通過しやすく個人事業主や自営業の人は審査通過が厳しい傾向にあります。

年収が不安定な場合や、申し込むローン額に対して年収が不足している場合、返済能力が不足していると見なされ、審査に通らない可能性があるでしょう。

転職したばかりである

転職直後は勤務年数が短いため、金融機関は収入の安定性や将来性に疑問を持ちます。

特に、転職歴が多い場合や転職後の職種が全く異なる場合、審査に不利になる可能性が高くなります。

金融機関は、安定した収入源を重視するため、転職による収入の変動や安定性の欠如は大きなネガティブポイントになります。

他社からも借り入れがある

他の金融機関から借り入れがある場合も、審査落ちの原因となります。

住宅ローンの借入金額の目安は、年収の5倍といわれています。

例えば年収400万円の人は、2,000万円が目安

他から借り入れがある場合は、借入金額も年収の5倍に含まれます。

年収の5倍以上の借り入れは、返済が滞る可能性があるため現実的ではありません。

そのため、物件価格を下げるもしくは他からの借り入れを返済しなければ審査通過は難しいでしょう。

連帯保証がつけられない

連帯保証人がつけられない場合も、審査落ちの原因となります。

一般的に住宅ローンでは連帯保証人は必要ありませんが、契約者に返済能力がない場合は連帯保証人が必要になる場合があります。

連帯保証人は、契約者が返済できなくなった場合に返済する義務があるため、信頼できる人であるのが重要です。

連帯保証人がつけられないもしくは連帯保証人に返済能力がないと判断されると、審査通過はできないでしょう。

購入したい物件が営業外にある

特に地方銀行や信用金庫などの地域密着型の金融機関では、営業エリア内の物件への融資を優先します。

そのため、物件が金融機関の営業エリア外にある場合、審査に通りにくくなることがあります。

エリア外の物件を購入する場合は、全国展開している大手銀行などを検討する必要があります。

住宅ローン審査落ち体験談

住宅ローンには2種類の審査がある

住宅ローンには、事前審査と本審査の2種類があります。

事前審査に通らなければ、本審査に進めません。事前審査と本審査では、審査される内容がそれぞれ異なります。

事前審査

事前審査とは、本審査前におこなう簡易的な審査のことです。

多くの金融機関では、事前審査はWebから簡単におこなえ、最短1日で結果が判明する場合もあります。

事前審査は、収入や借入希望額を入力して審査をおこないます。

住宅ローンを組むのを前提として審査をおこなうのではなく、どれくらい借り入れできるかを把握できるのが事前審査をおこなうメリットです。

事前審査をおこなった場合でも、必ずしも本審査に進む必要はありません。

しかし、事前審査で審査落ちした場合は、本審査の審査を通過することは難しいでしょう。

本審査

本審査は、住宅ローンを正式に契約する際に利用します。

本審査では、事前審査より細かく審査がおこなわれ、申込者に返済能力があるかを確認します。

本審査で落とされることもありますが、事前審査より審査に落ちのる可能性は低いでしょう。

住宅ローン審査で見られる審査基準

国土交通省が発行する「民間住宅ローンの実態に関する調査結果報告書」では、以下の審査基準が挙げられています。

住宅ローンを提供する金融機関の9割が、上記の項目を融資を行う際の審査項目としています。

また、審査方法はスコアリング方式で審査をおこなっていない金融機関が6割弱です。

一方で、スコアリング方式を導入している金融機関も4割いることから、機械が申請した内容を細かくチェックしていることが分かります。

住宅ローンの審査に落ちた時にすべきでないこと4つのこと

住宅ローンの審査に落ちたときは、以下のことはしないようにしましょう。

今後、住宅ローンに申し込みをおこなった際の審査落ちの原因となります。

短期間で複数の金融機関に申し込む

住宅ローンの審査に落ちた後、短期間内に複数の金融機関に申し込む行動は避けるべきです。

金融機関は個人信用情報を共有しており、短期間での複数申し込みは信用リスクと見なされます。

これらの行動は返済能力に影響を与え、借入れ総額が増加することで審査に悪影響を及ぼす可能性があります。

金融機関は申し込み者の現在の財政状況と返済能力を重視するため、財政面での安定性を示すことが重要です。

これにより、他の金融機関でも審査に通りにくくなる可能性が高まります。

住宅ローン以外のローンを複数申し込む

住宅ローンの審査に落ちた場合、他のローンで資金を補うことも避けるべきです。

新たなローンの申し込みは個人の債務負担を増やし、住宅ローンの再審査で不利になります。

返済能力の不足を示すことになり、金融機関はより厳しく審査する可能性があります。

個人情報を偽る

審査に通るために個人情報を偽る行為は絶対に避けるべきです。

偽りの情報で審査を受けた場合、後に発覚した際には重大な信用失墜を招き、最悪の場合、法的な問題に発展するリスクもあります。

正直かつ正確な情報提供が基本であり、それが長期的な信用を築く上で重要です。

審査期間中に転職・退職をする

住宅ローンの審査期間中に転職や退職をする行動は避けましょう。

特に新たな職場での勤務年数が短い場合や、収入が不安定な職種に変更する場合、これが返済能力に影響を与え、審査結果を不利にする要因となります。

安定した職業状況を維持することが、審査通過のためには重要です。

住宅ローン審査に落ちたときの4つの対処法

住宅ローン審査に落ちたときの4つの対処法は、以下の通りです。

1. 他の住宅ローンに申し込む

住宅ローンの審査に落ちた際は、異なる金融機関への申し込みを検討してみましょう。

金融機関によって審査基準が異なるため、他の機関では審査に通る可能性があります。

金利が高めの金融機関や返済期間が異なるローン商品を検討するのも一つの方法です。

2. 返済負担率を25%まで下げる

返済負担率を下げることで、審査の通過率を高めることができます。

返済期間の延長や収入合算の利用などによって返済負担率を25%以下に抑える工夫をしてみましょう。

ただし、収入合算の場合は、連帯保証人が必要となる点に注意が必要です。

3. 頭金を増やして融資率を引き下げる

融資率を下げるためには、頭金を増やすことが効果的です。

頭金を増やすことで、借り入れる金額を減らし、融資率を下げることができます。

借入額が少ないほど、金融機関にとってリスクが低くなり、審査に通りやすくなります。

4. 信用情報の確認と専門機関への相談

信用情報に問題がある場合、それが審査に落ちる原因となっている可能性があります。

信用情報を確認し、必要であれば専門の金融アドバイザーや法律相談所に相談してみましょう。

過去の債務状況や返済履歴を精査し、今後の戦略を練ることが重要です。

住宅ローンに審査落ちした場合は再度対策を考えよう

- 金利(変動)

- 年0.315%

- 借入可能額

- 500万円~2億円

- 借入期間

- 最長35年

- 事前審査スピード

- 当日~5営業日

- 本審査期間

- 3~10営業日

- 事務手数料

- 借入金額×2.20%

- 企業名

- PayPay銀行株式会社

住宅ローンの審査落ちは、残念ながらあります。

1度でも審査に落ちた場合は、再度審査を通過するのは難しいと思われがちです。

しかし、審査落ちした原因を突き止め、対策を考えて再度申し込みをおこなうと審査通過できる可能性はあります。

審査落ちした場合は、審査落ちの原因を参考にして再度申し込みを検討しましょう。