「住宅ローンを借り換えたいけど、間違えた選択をしたくない」

「金利の低いところから借り換えたい」

「失敗しない住宅ローンのおすすめは?」

そんなことを考えていませんか。実は、住宅ローンの借り換えは、金利を低くし支払い総額を安くできる可能性がある有効な手段です。

現在、住宅ローンを返済中の人が、ローンの残りを別の住宅ローンで一括返済するのが住宅ローンの借り換えです。新たに借りる住宅ローンの金利が、現在返済中の住宅ローンよりも低ければ、借り換え後は毎月返済額を減らすことができます。

引用元:SUUMO(スーモ)「住宅ローンの借り換え、向いているのはどんな人? 後悔しないようメリット、デメリットを知っておこう」

しかし、住宅ローンの借り換えと聞いても、どれを選べばいいのかわからない人も多いはずです。

そこで、この記事では住宅ローンのおすすめ借り換えをご紹介します。

ぜひ参考にして、あなたにぴったりのところから、借り換えする手助けにしてください。

- 金利(変動)

- 年0.315%

- 借入可能額

- 500万円~2億円

- 借入期間

- 最長35年

- 事前審査スピード

- 当日~5営業日

- 本審査期間

- 3~10営業日

- 事務手数料

- 借入金額×2.20%

- 企業名

- PayPay銀行株式会社

借り換えにおすすめの住宅ローン

ここでは、おすすめ借り換え住宅ローンがあるので、紹介したいと思います。

下記に一覧表があるので見ていただければ、借り換えがスムーズに進むはずです。ぜひご覧ください。

| 住宅ローン名 | 三菱UFJ銀行住宅ローン | 住信SBIネット銀行住宅ローン | PayPay銀行住宅ローン | ARUHI(アルヒ)住宅ローン |

|---|---|---|---|---|

| 金利 | 【変動金利】 年0.345% ~ 年0.475% 【固定金利】 年0.75% ~ |

【変動金利】 年0.32% 【固定金利】 年1.205%〜 |

【変動金利】 年0.349% 【固定金利】 年0.800%〜 |

【ARUHIスーパーフラット】 年1.810%(団信加入) |

| 事務手数料 | 借入金額×2.20% | 借入金額×2.20% | 借入金額×2.20% | 借入金額×2.20% |

| 保証料 | 無料 | 無料 | 無料 | 無料 |

| 繰り上げ手数料 | 無料 | 無料 | 無料 | 無料 |

PayPay銀行 借り換え住宅ローン

PayPay銀行住宅ローン(借り換え)基本情報

金利(変動)

年0.349%

団体信用生命保険

一般団信(基本付帯)/一般団信プラス(がん先進付)(無料)/がん50%保障団信(無料)/

がん100%保障団信(年+0.1%)/11疾病保障団信(年+0.3%)/ワイド団信(年+0.3%)

事前審査スピード

当日~5営業日

本審査期間

3~10営業日

事務手数料

借入金額×2.20%

| 金利(2024年4月) | 変動金利(新規) 年0.349% |

|---|---|

| 借入可能額 | 500万〜2億円 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

| 保証料 | 0円 |

| 返済期間 | 1年〜35年 |

| 繰上返済手数料 | 0円 |

PayPay銀行住宅ローンは他行に比べて低金利が特徴で、借り換えがますます魅力的。

変動金利での借り換えは金利が一層低く、加えて「がん50%保障団信」と「一般団信プラス(がん先進付)」が上乗せ金利なしで提供され、無料の団信保障が充実しています。

審査期間も短く、事前審査は当日から5営業日、本審査は3から10営業日で完了。

ネット完結も可能で、借り換えに最適な金融機関です。

\業界トップクラスの低金利!!/

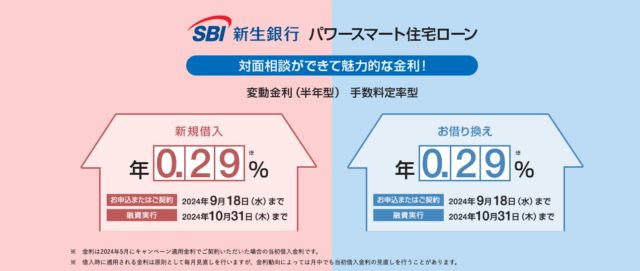

SBI新生銀行借り換え住宅ローン

一般団信(基本付帯)//安心保障付団信(無料)/ガン団信(年+0.1%)

SBI新生銀行住宅ローン(借り換え)基本情報

変動金利(半年型)手数料定率型

年0.29%

※キャンペーン金利(2024年9月18日まで)

団体信用生命保険

事前審査スピード

非公開(申し込みから融資実行まで1ヵ月半程度)

本審査期間

非公開(申し込みから融資実行まで1ヵ月半程度)

事務手数料

定率型:借入金額×2.2%/定額型:5.5万円~

| 金利(2024年4月) | 年0.29%(変動金利(半年型) 手数料定率型) ※キャンペーン金利(2024年9月18日まで) |

|---|---|

| 借入可能額 | 500万円以上3億円以下(10万円単位) |

| 事務手数料 | 借入金額×2.2%(消費税込み) |

| 保証料 | 0円 |

| 返済期間 | 5年以上35年以内(1年単位) |

| 繰上返済手数料 | 0円 |

SBI新生銀行住宅ローンは、ネット銀行の中でも低金利で、事務手数料が安い点が特徴な住宅ローンです。

物件価格の10%以上の頭金を用意することで、0.05%の金利優遇が受けられます。

また「安心パック」に加入することで、「安心保証付団信」が利用できます。

症状によらず、要介護3以上に認定された場合・または所定の要介護状態が180日以上継続した場合に、住宅ローン残高が保障されます。

変動金利(半年型) 手数料定率型の金利キャンペーン(2024年9月18日まで)が実施されているため、気になる方はチェックしてみましょう。

ARUHI 借り換え住宅ローン

一般団信(基本付帯)/がん団信(がん50%保障プラン)(年+0.05%)/がん団信プラス(がん100%保障プラン)(年+0.15%)/生活習慣病団信<入院プラスα>(年+0.25%)/ワイド団信(年+0.3%)

ARUHI住宅ローン(フラット35)基本情報

金利(固定)

年1.840%〜

団体信用生命保険

事前審査スピード

最短即日

本審査期間

最短3営業日

事務手数料

借入金額×2.20%(消費税込)

| 金利(2024年4月) | 【ARUHI スーパーフラット借換】年1.810%(団信加入) |

|---|---|

| 借入可能額 | 100万円~8,000万円 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

| 保証料 | 任意(金利+0.2%) |

| 返済期間 | 15年以上(※)かつ以下のいずれか短い年数(1年単位)を上限とする 80歳ー申込時年齢 35年※申込者本人、または連帯債務者が満60歳以上の場合は10年以上 |

| 繰上返済手数料 | 0円 |

ARUHIは専門の住宅ローン金融機関で、「ARUHIスーパーフラット借換」を提供しています。

この独自の住宅ローンは、通常のフラット35よりも低金利であり、迅速な審査が魅力です。

事前審査は最短1営業日、本審査も最短3営業日で完了し、迅速かつ効率的に借り換えが可能です。

\↓業界最低水準金利↓/

住信SBIネット銀行 借り換え住宅ローン フラット35

住信SBIネット銀行住宅ローン(借り換え)基本情報

金利(変動)

年0.32%

団体信用生命保険

一般団信(基本付帯)/3大疾病50プラン(満40歳未満:上乗せ金利なし|満40歳以上:年+0.25%)/3大疾病100プラン(満40歳未満:年+0.2%|満40歳以上:年+0.4%)/ワイド団信(年+0.3%)

事前審査スピード

最短即日

本審査期間

1週間〜10日程度

事務手数料

借入金額×2.20%

| 金利(2024年4月) | ・フラット35【買取型】:年0.23%(金利引下げ期間中) ・フラット35【保証型】:年0.75%(金利引下げ期間中) |

|---|---|

| 借入可能額 | 8,000万円 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

| 保証料 | 0円 |

| 返済期間 | 最大35年 |

| 繰上返済手数料 | 0円 |

住信SBIネット銀行は、新規も借換も金利が低金利です。

保証内容も充実していて、

- 全疾病保証

- 団体信用生命保険

- 3大質病50%保証

などの保障がついています。

「保証料」も「返済口座への資金移動」もいずれも0円です。

スマホやパソコンから、仮審査申し込みもできるので、気になったら審査してみましょう。

【フラット35(保証型)】

住信SBIネット銀行の住宅ローンは金利が低く、全疾病保障が無料で利用可能なネット銀行の中でも人気があります。

審査期間は仮審査が当日から3営業日以内、本審査が1週間から10日ほど。特に借り換え金利が新規よりも低いため、ネット銀行での借り換えを検討する際におすすめです。

さらに、フラット35でありながら全疾病保障が無料でついており、不安に備えることができます。手続きは来店不要でスムーズに完了できるのもメリットです。

ソニー銀行住宅ローン

ソニー銀行住宅ローン(借り換え)基本情報

金利(変動)

0.397%(変動セレクト住宅ローン)

団体信用生命保険

一般団信(基本付帯)/がん団信50(無料)/がん団信100(年+0.1%)/3大疾病団信(年+0.2%)/生活習慣病団信(年+0.2%)/ワイド団信(年+0.2%)

事前審査スピード

1日~3日(最短60分)

本審査期間

7日~10日程度

事務手数料

固定金利:44,000円(税込)/変動金利:借入額×2.20%(税込)

| 金利(2024年4月) | 【変動金利】年0.397% |

|---|---|

| 借入可能額 | 2億 |

| 事務手数料 | 住宅ローン 44,000円(税込) 変動セレクト住宅ローン・固定セレクト住宅ローン 融資金額×2.2% |

| 保証料 | 0円 |

| 返済期間 | 住宅ローン・変動セレクト住宅ローン 1年以上35年以下 固定セレクト住宅ローン 10年以上35年以下 |

| 繰上返済手数料 | 0円 |

ソニー銀行の住宅ローンでは、保証料、契約書印紙代、団信保険料が無料です。

そのため、住宅ローンの借り換え契約に伴う手数料を大幅に下げられます。

また、ソニー銀行住宅ローンは業界最低水準の金利も特徴的です。

変動金利・固定金利ともに、他の住宅ローンと比べて低い金利で利用できる点が魅力的な住宅ローンです。

\↓仮審査は最短60分で回答(口座不要)!↓/

SBIマネープラザ「SBI新生銀行パワースマート住宅ローン」

SBIマネープラザ「SBI新生銀行住宅ローン」基本情報

金利(変動)

年0.29%(手数料定率型)

年0.60%(手数料定額型)

団体信用生命保険

一般団信(基本付帯)/がん団信(上乗せ金利+年0.1%)/団体信用介護保障保険(上乗せ金利なし)

事前審査スピード

非公開(申し込みから融資実行まで1ヵ月半程度)

本審査期間

非公開(申し込みから融資実行まで1ヵ月半程度)

事務手数料

手数料 定額型:55,000円(消費税込)

手数料 定率型:借入金額×2.20%(消費税込

SBIマネープラザが取り扱っているパワースマート住宅ローンは、ネット銀行含む金融機関の中でも低金利で利用できる住宅ローンです。

また物件価格はもちろん、「火災保険料」「固定資産税」などの諸費用も一緒に借入ができます。

そのため、初期費用を抑えられる点が魅力的です。

また「安心パック」に加入することで、安心保障団信に加入できます。

安心保障団信

所定の要介護状態が180日以上継続するまたは、要介護3以上に認定されると住宅ローン残高が保証される

| 金利(2024年5月) | 年0.29%(半年型・手数料定率型) |

|---|---|

| 借入可能額 | 500万円〜3億円 |

| 事務手数料 | 借入金額×2.2%(定率型) |

| 保証料 | 0円 |

| 返済期間 | 5年〜35年(1年単位) |

| 繰上返済手数料 | 0円 |

三菱UFJ銀行 借り換え住宅ローン

三菱UFJ銀行住宅ローン(借り換え)基本情報

金利(変動)

年0.345%

団体信用生命保険

一般団信/7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉

事前審査スピード

最短即日

本審査期間

10日~2週間程度

事務手数料

借入金額×2.20%(税込)

| 金利(2024年4月) | 【変動金利】年0.345% ~ 年0.475% |

|---|---|

| 借入可能額 | 500万円~1億円 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

| 保証料 | 0円 |

| 返済期間 | 2年〜35年(1年単位) |

| 繰上返済手数料 | <一部繰上げ返済> インターネット:無料 電話・テレビ窓口:5,500円 窓口:16,500円 <一括返済> インターネット:16,500円 テレビ窓口:22,000円 窓口:33,000円 |

三菱UFJ銀行の住宅ローンは、固定期間終了後の優遇幅が大きい特徴を持つローン商品です。

全国に支店があり、地方在住者でも対面相談がしやすいのが魅力。

初めの10年間の金利も低めに設定されており、低金利のメリットを享受しつつ、安心して返済できるプランを相談できます。

auじぶん銀行 借り換え住宅ローン

auじぶん銀行住宅ローン(借り換え)基本情報

金利(変動)

年0.198%

団体信用生命保険

一般団信(基本付帯)/がん50%保障団信<4疾病保障+全疾病長期入院保障付き>(無料付帯)/がん100%保障団信<全疾病長期入院保障付き>(年+0.05%)/

がん100%保障団信プレミアム<4疾病保障+全疾病長期入院保障付き>(年+0.15%)/ワイド団信(年+0.3%)

事前審査スピード

1~3営業日

本審査期間

3~10営業日

事務手数料

借入金額×2.20%(税込)

| 金利(2024年4月) | 【当初期間引き下げプラン】年0.780% |

|---|---|

| 借入可能額 | 500万円~2億円 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

| 保証料 | 0円 |

| 返済期間 | 1年以上35年(1年単位) |

| 繰上返済手数料 | 固定金利特約期間中は、手数料が33,000円(税込)※ |

auじぶん銀行住宅ローンは金利がトップクラスに低く、2023年7月からは「がん50%保障」や「4疾病保障」「全疾病保障」が無料で付帯され、入院時には残高が0円になる特典も。

これに加え、印紙税も0円で初期費用も安く、金利の低さと安心の保障が魅力。

変動金利への借り換えに際しては、優先的に検討すべき住宅ローンと言えます。

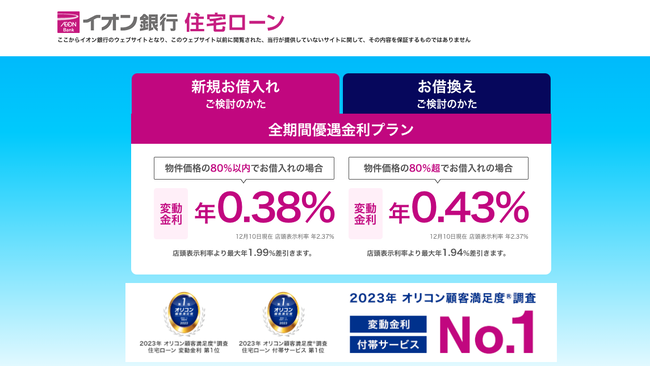

イオン銀行 借り換え住宅ローン

イオン銀行住宅ローン(借り換え)基本情報

金利(変動)

年0.38%〜

団体信用生命保険

一般団信/全疾病団信/8疾病保障プラス/がん保障/ワイド団信

事前審査スピード

3〜7日程度

本審査期間

1~2週間程度

事務手数料

借入金額×2.20%

| 金利(2024年4月) | 変動金利 年0.38% |

|---|---|

| 借入可能額 | 200万円~1億円 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

| 保証料 | 0円 |

| 返済期間 | 1年〜35年 |

| 繰上返済手数料 | <一部繰上げ返済> 無料 <一括返済> 55,000円 |

イオン銀行住宅ローンでは、イオングループでのお買い物が5%オフや、イオンカードセレクトの特典を受けることができ、ゴールドカードも発行されます。

日常的にイオンを利用すると、たくさんのポイントがたまります。

ゴールドカードの利用により、旅行傷害保険やイオン、空港のラウンジサービスを無料で利用できます。

さらに、保障を重視する人にはがんと診断確定された場合にローン残高が0円になる保障があり、これに金利上乗せ+年0.1%で追加の保障を付帯することも可能です。

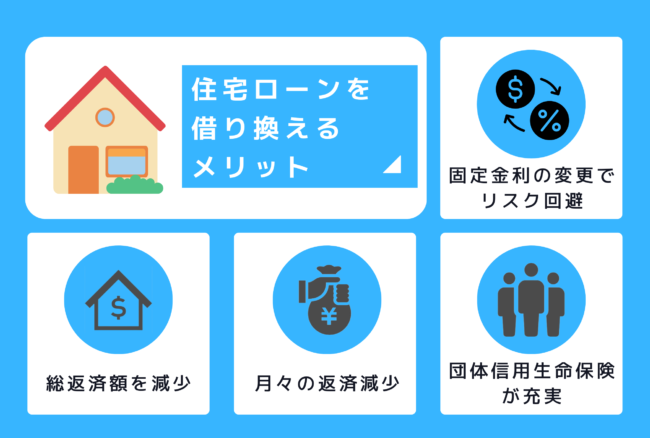

住宅ローンを借り換えるメリット

住宅ローンには、借り換えるメリットがあります。

ここでは、住宅ローンを借り換えるメリットを解説します。

総返済額を抑えられる

住宅ローンの借り換えをおこなうことで、金利を抑えることができます。

金利を抑えられると、返済負担の軽減にもつながります。

住宅ローンは借入先や総借入額によって、金利が異なります。

借り換える際は、金利を下げられる借り換え先を探しましょう。

なお、ローンの返済残高や返済年数によっては借り入れをしても金利が大して変わらない恐れがあります。

残高などにも意識して借り換えをしましょう。

月々の返済額を抑えられる

毎月の返済額を減らし、家計への負担を減らすこともできます。

さらに、金利の差によっては早期完済も可能です。

家計への負担を減らしたい方は、ぜひ住宅ローンを借り換えましょう。

団体信用生命保険の内容が充実する

団体信用生命保険を充実させたい方にも、住宅ローン借り換えはおすすめです。

団体信用生命保険は通常変更ができませんが、借り換え時なら変更できます。

さらに最新保障内容の保険に切り替えられ、より安心できるくらしが送れるようになるでしょう。

固定金利の変更でリスクが抑えられる

住宅ローンの借り入れは、将来の金利上昇リスクを回避できます。

借り換えることで、今から10~20年の固定金利で安心できるでしょう。

金利差や手数料、諸費用を比較し、自分に合った借り換え先を探すことをおすすめします。

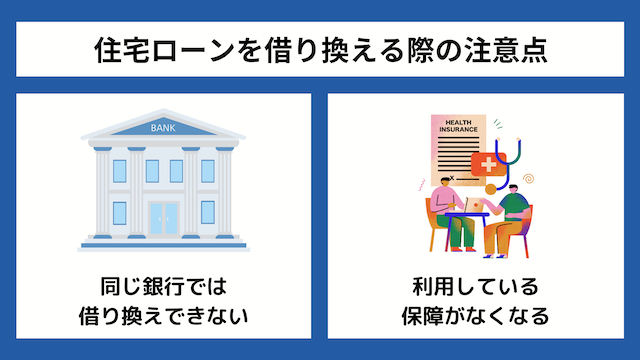

住宅ローンを借り換える際の注意点

住宅ローンを借りていて、これから借り換えを検討するには、注意することがあります。

主に、下記の2点が該当します。参考にお読みいただき、住宅ローンの借り換えにお役立てください。

同じ銀行では借り換えできない

住宅ローンの借り換えでは同じ銀行では借り換えができないので注意が必要です。

住宅ローンの借り換えとは、新たな金融機関で住宅ローンを組みなおし、現在借りているローンを一括で返済することをいいます。

金利の高いローンから金利の低いローンに乗り換えると、毎月の返済額や総返済額が減る可能性があります。

ただし、契約内容の変更(金利タイプの変更や繰上返済)は可能です。

ガン特約など疾病保証がなくなる

住宅ローンを借り換えると現在利用している保障がなくなるので注意しなければいけません。

もし万が一に備えたいといった方は「なるべく保証が充実した住宅ローンに借り換える」「不足分は収入保障保険などでフォローする」などを検討してみるといいでしょう。

たとえば、下記のようなケースがあります。

- ガン団信には保障の対象にならないがんがある

- 特約をつけない通常の団信では、ガンを発症しても保障を受けることができない

- 過去にガンの診断を受けた方は機構団信特約制度に加入できない

ガン特約は医療保険に上乗せするオプションで、ガン保険はガンの治療に特化した単体の保険です。

ガン保険は基本的に「ガン」のみが保障されるのに対し、三大疾病保険はガンの他、「脳卒中」や「急性心筋梗塞」もカバーしています。

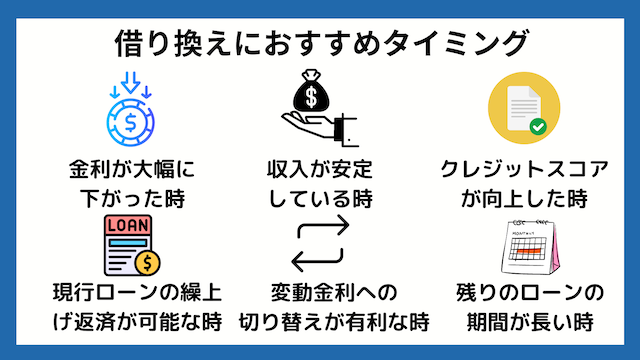

住宅ローンの借り換えにおすすめのタイミング

では、住宅ローンを乗り換えるには、いつがいいのか疑問があるかと思います。結論、下記のタイミングです。

参考に読んでいただき、住宅ローンの借り換えにお役立てください。

金利が大幅に下がった時

住宅ローンの借り換えには、市場金利のが重要な指標になります。

金利が大幅に下がった場合、新しく借り換えをすると、月々の返済額や総返済額を減らすことができます。

収入が安定している時

収入が安定している時期は、新しいローン契約の審査がスムーズに進む可能性が高く、借り換えのおすすめタイミングです。

安定した収入は、銀行などから信頼されやすく、良い条件での借り換えが期待できます。

クレジットスコアが向上した時

クレジットスコアが向上している場合、より有利な金利や条件での借り換えが可能になります。

現行ローンの繰上げ返済が可能な時

現場繰り上げ返済の余裕がある場合、低金利の住宅ローンに切り替えることで、総返済額をさらに減らすことができます。

繰り上げ返済ができるなら、低金利の住宅ローンに乗り換えることは有効です。

固定金利から変動金利への切り替えが有利な時

市場金利によっては、固定金利から変動金利への切り替えが有利です。

特に、長期的に低金利が見込まれる場合、変動金利の方が総返済額を減らすことができます。

ただし、将来の金利上昇リスクも考慮する必要があり、変動金利だからずっと低金利か保証はありません。

ローン契約時期からの経過年数が長い時

契約から経過年数が長い場合、当初の金利が現在の市場金利と比較すると、不利な可能性があります。

また、ローン残高が減少しているため、新しいローンでより有利な低金利住宅ローンへ借り換えがしやすいです。

経過年数が長い時は、借り換えるチャンスであるかもしれません。

住宅ローンの借り換えに必要な手数料

では、これから住宅ローンを借り換えるなら、必要になるのが手数料です。そこで下記の手数料について紹介しますので、参考にご覧ください。

事務手数料

住宅ローンの借り換えに際して、まず考慮すべきは事務手数料です。

これは新しい住宅ローン契約を結ぶ際に徴収する手数料で、下記の行政手続きに使います。

- 住宅ローンの申し込み

- 住宅ローンの審査

- 契約書類の作成

事務手数料は金融機関や住宅ローンの種類によって異なります。

保証料

保証料は、住宅ローンの返済が滞った際に金融機関が建て替えるための費用です。

借り換える住宅ローンの金額や条件によって変動する手数料です。

登録免許税

登録免許税は、不動産を担保にして新たな住宅ローンを組む際に、必要な税金(手数料)です。

この税金は、新しい抵当権の設定や既存の抵当権の抹消に使われ、不動産の価値に基づいて計算されます。

印紙税

印紙税は、住宅ローン契約書などの重要な文書に貼付される印紙にかかる税金です。

この税金の額は、契約書の内容や金額によって異なります。

印紙税は比較的小額ですが、借り換えの際にはこの費用も考慮する必要があります。

手続きに関わる諸費用

住宅ローンの借り換えには、その他にも手続きに関わる諸費用があり、下記の通りです。

これらの費用は借り換えのコストを予想より大きくするので、事前に詳細を確認し、計画を立てることが重要です。

違約金や手数料

手数料の最後に、現行の住宅ローンを解約する際に発生する違約金などを、考慮する必要があります。

既存の住宅ローン契約を早期に終了すると、金融機関が金利を損失します。

そのため、損失した金利を補填するための費用です。

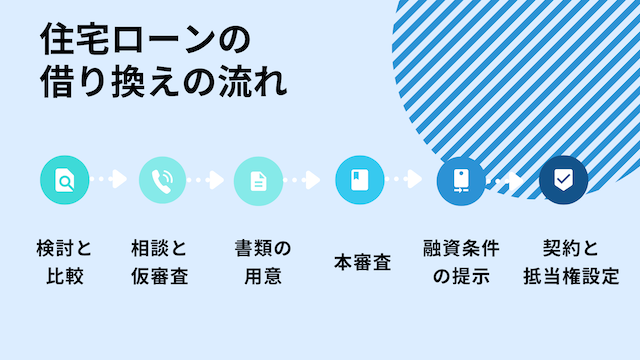

住宅ローンの借り換えの流れ

住宅ローンの借り換える流れは下記の通りになります。住宅ローンの金利を低くしたいなら、参考になります。ぜひご覧ください。

STEP1:検討と比較

住宅ローンの借り換えの流れは、まず現在の条件と市場にある他のプランを慎重に検討し比較することから始まります。

この段階で、金利、返済期間、手数料などを詳細に分析し、借り換えが現在のローンよりも経済的に有利かどうかを判断します。

STEP2:相談と仮審査

検討と比較の後、金融機関との相談に進みます。

この段階で、個人の財務状況やニーズに合った住宅ローン商品について相談をしていきます。

仮審査では、借り換えできるか評価付があり、信用情報や収入証明などの基本情報が重要な判断材料です。

仮審査は正式な住宅ローン申請に先立って行われます。

STEP3:書類の用意

仮審査を通過した後、本審査に必要な書類を用意します。主に下記の通りです。

- 収入証明

- 住民票

- 現行の契約書

- 登記簿謄本

また、住宅ローンの借り換えに際しては、抵当権設定の書類や契約解除に関わる書類も必要です。

STEP4:本審査

住宅ローンの書類が揃った後、金融機関は本審査を行います。

本審査では、借り換えを申し込む人の信用状況、物件価値、返済能力などが詳細にチェックされます。

本審査は、仮審査よりも厳格です。

STEP5:融資条件の提示

本審査が完了すると、金融機関から融資条件が提示されます。

この条件は、金利タイプ(固定または変動)、返済期間、月々の返済額、手数料などです。

融資条件の提示条件をよく理解し、納得がいくか確認しましょう。

STEP6:契約と抵当権設定

融資条件に同意したら、契約書に署名し、住宅ローンの借り換え契約を締結します。

住宅ローンの借り換え成立後、不動産に新たな抵当権を設定し、必要に応じて既存の抵当権を抹消する手続きを行います。

住宅ローンの借り換えならおすすめから選べば間違いなし

- 金利(変動)

- 年0.315%

- 借入可能額

- 500万円~2億円

- 借入期間

- 最長35年

- 事前審査スピード

- 当日~5営業日

- 本審査期間

- 3~10営業日

- 事務手数料

- 借入金額×2.20%

- 企業名

- PayPay銀行株式会社

今の住宅ローンを借り換えるなら、下記のおすすめから選ぶと後悔しません。

| 金利 (2024年3月) |

借入可能額 | 事務手数料 | 保証料 | 返済期間 | 繰上返済手数料 | |

| auじぶん銀行 | 【当初期間引き下げプラン】年0.780% | 500万~2億円 | 借入金額に 対して2.20%(税込) |

0円 | 1年以上35年(1年単位) |

固定金利特約

期間中は 手数料 33,000円 (税込)※

|

| PayPay銀行 | 【変動金利】 年0.349% 【固定金利】 年0.800%〜 |

500万〜2億円 | 借入金額に 対して2.20%(税込) |

0円 | 1年〜35年 | 0円 |

| 住信SBIネット銀行 | 【変動金利 】年0.32% 【固定10年(通期引き下げプラン)】年1.585% 【固定35年(通期引き下げプラン)】年3.505% |

100万~ 8,000万円 |

借入金額に 対して2.20%(税込) |

0円 | 5年〜35年 |

<一部繰上返済>

変動金利 期間中:無料 固定金利特約 期間中:無料 <一括返済> 変動金利期間中:無料 固定金利特約 期間中 33,000円 |

| 三菱UFJ銀行 | 【変動金利】 年0.345% ~ 年0.475% 【固定金利】 年0.75% ~ |

500万~1億円 | 借入金額に 対して2.20%(税込) |

0円 | 2年〜35年 (1年単位) |

<一部繰上返済>

インターネット 無料

電話•テレビ窓口 5,500円

窓口・16,500円 <一括返済> ネット 16,500円 テレビ窓口22,000円 窓口 33,000円 |

| イオン銀行 | 【変動金利】年0.38% | 200万~1億円 | 借入金額に 対して2.20%(税込) |

0円 | 1年〜35年 |

<一部繰上返済>

無料 <一括返済> 55,000円 |

| ARUHI | 【ARUHIスーパーフラット】 年1.810%(団信加入) 【ARUHI フラット35】 年1.430%〜(団信加入/15年〜20年) |

100万~ 8,000万円 |

借入金額に 対して2.20%(税込) |

任意 (金利+0.2%) |

15年以上(※)かつ以下の

いずれか 短い年数 (1年単位)を上限とする ■80歳 申込時年齢 ■35年 ※申込者本人、または 連帯債務者が 満60歳以上の 場合は10年以上 |

0円 |

今回の記事を参考に、あなたにとって最適な住宅ローンを見つけてくださいね。