auじぶん銀行住宅ローンは、ネット銀行の中でも金利が低く、がん50%保障団信が基本付帯されているのが特徴です。

多くの人に支持されているauじぶん銀行住宅ローンですが、審査の厳しさや審査基準など気になる点は多くあるでしょう。

この記事では、auじぶん銀行住宅ローンの審査基準や審査を通過するためのポイントについて解説していきます。

申し込みから融資までの流れについても紹介しているため、申し込みをおこなう際はぜひ参考にしてください。

- auじぶん銀行住宅ローンの審査は厳しいのか

- じぶん銀行住宅ローンの審査基準

- 審査の際に必要なもの

なお、住宅の審査項目の考慮される項目で上位に来るのは、完済時年齢、健康状態、担保評価、借入時年齢、年収、勤続年数、連帯保証などです。

審査項目

「完済時年齢」(99.0%)、「健康状態」(98.5%)、「担保評価」(98.2%)、「借入時年齢」(96.9%)、「年収」(95.7%)、「勤続年数」(95.6%)、「連帯保証」(94.2%)等については、引き続き、9割以上の機関が融資を行う際の審査項目としている。また、「融資可能額(融資率)②借換えの場合」(69.8%)、「申込人との取引状況」(43.1%)の割合は減少している。

\↓最短即日で融資可能↓/

- 金利(変動)

- 年0.315%

- 借入可能額

- 500万円~2億円

- 借入期間

- 最長35年

- 事前審査スピード

- 当日~5営業日

- 本審査期間

- 3~10営業日

- 事務手数料

- 借入金額×2.20%

- 企業名

- PayPay銀行株式会社

auじぶん銀行住宅ローンの審査基準は公開されていない

auじぶん銀行住宅ローンでは、審査基準は公表されておらず、審査を容易に通過できるかは分かりません。

審査を通過するためにも、申し込みできる人の条件や実際に申し込みをおこなった人の口コミなどを参考にしてみるとよいでしょう。

auじぶん銀行住宅ローンの申込条件

まずはauじぶん銀行住宅ローンの申し込み条件をチェックしていきましょう。

- au じぶん銀行に円普通預金口座をお持ちのお客さま

- お申込時のご年齢が満 20 歳以上満 65 歳未満で、最終ご返済時が満 80 歳の誕生日までの

お客さま - 前年度の年収(自営業の場合は申告所得)が 200 万円以上のお客さま

- au じぶん銀行指定の団体信用生命保険にご加入いただけるお客さま

- 借入対象物件に第一順位の抵当権を設定していただけるお客さま

- 日本国籍のお客さま、または永住許可を受けている外国籍のお客さま

- au じぶん銀行が定める借入条件に該当するお客さま

- 500 万円以上 2 億円以内(10 万円単位)

auじぶん銀行住宅ローンには、年収制限が設けられています。

年収条件を満たしつつ、安定継続した収入があることが必須条件です。

しかし、年収制限を300万円以上としている金融機関も多くあるため、基準となる年収額は高くありません。

借入金額に不安がある人は、自身がどれくらい借り入れできるか分かるローンシミュレーションを利用してみましょう。

auじぶん銀行住宅ローン審査で見られる3つのポイント

auじぶん銀行住宅ローン審査で見られるポイントは、以下の3つです。

auじぶん銀行住宅ローン審査基準①収入情報

住宅ローンのため、ローンを組むにあたり申し込み者の収入情報はカギとなってきます。

まず住宅ローンでは、前述でも紹介している収入に関する基準があります。

auじぶん銀行住宅ローンの審査では、前年度の年収(自営業の場合は申告所得)が 200 万円以上ない場合は申し込みを行うことができません。

こちらを踏まえた上で、上記以外にも、auじぶん銀行住宅ローンでは審査で重視されるポイントがあります。

- 年収

- 雇用形態

- 勤続年数

- 年齢

上記の収入情報を元に、スコア化を行ってauじぶん銀行住宅ローンの審査が行われます。

ポイントとしては、住宅ローンの利用後の返済で、安定した収入を保つことができているか。

安定した収入を確保できているかを審査するために、収入情報をスコアリングを行い、審査を行っていきます。

細かいポイントについて、もう少し詳しく解説していきます。

年収

まずは年収をチェックされます。

前述の基準にもある通り、審査時には前年度の年収が200万円以上ある必要があります。

そして、年収から毎月いくらほど住宅ローンの返済に回せるのかを算出します。この金額を算出してはじめて、借入金額を算出することができます。

そのため、じぶんの返済能力以上に住宅ローンの借り入れを行うことができません。

返済能以上の借入審査をだしたところで、審査に通過することができないので、審査落ちとなってしまいます。

確実に審査に通過するためにも、よく計画を立てて審査申し込みを行いましょう。

雇用形態

収入情報において、雇用形態も重視されます。

auじぶん銀行住宅ローンの場合、派遣社員や年金受給者でも申し込みが可能となっています。

一般的な住宅ローンでは、高額な商品の利用になることもあり、正社員や公務員と言ったような収入が安定している雇用状態でないと申し込みが出来ないケースが多いです。

しかしauじぶん銀行住宅ローンでは派遣社員や年金受給者など、一般的には収入の安定性が低いとされる人でも申し込みが可能なため、この面でも審査はそこまで厳しくないと考えられます。

しかし確かに他行と比べると申し込みしやすいのは事実ですが、収入にあった利用金額でないと容赦なく審査に落とされます。

審査申し込み時はしっかり利用計画をたてて、申し込みを行うようにしましょう。

勤続年数

勤続年数も審査時において重視されます。

auじぶん銀行住宅ローンの審査時には、収入情報においてより安定した収入をチェックするために、今働いている勤務先での勤続年数をチェックします。

勤続円数が長ければ長いほど、収入が安定しているという評価となり、審査にも通過しやすくなります。

一般的に勤続年数が長ければその分昇給もしていると考えられ、収入も安定していると考えられます。

また反対に勤続年数が短い新卒社会人や、転職をしたばかりの場合、収入が低かったり安定していないことが多いです。

そうなるとそもそも月収において、住宅ローンの返済に回す余裕がないケースが多いです。また安定していないことも多く、融資を行っても返済が滞ってしまう月も出てしまいます。

収入形態

収入情報において収入の形態もチェックされます。

例えば歩合給の場合、たとえ年収は高かったとしても、月によっては返済が滞ってしまいかねない可能性もあります。

またアルバイトなども同じ考え方で、収入がシフトなどで左右されてしまい、月収額が月によって大幅に異なるケースがあります。

そのため、固定給で月の収入額が一定であると、収入が安定しているため、住宅ローンの返済時にも滞納をすることなく返済を行ってくれると考えられやすいです。

年齢

年齢も審査時にチェックされます。

一般的に年齢が若すぎたり、高齢であると審査に通りにくい傾向にあります。

また雇用形態や年収、収入形態などが安定していることを考慮すると、20代よりもより仕事も安定してきて役職がついてきているケースが多い30代が一番審査に通りやすい傾向にはあります。

しかしあくまで一つの指標のため、他の収入情報と相対的にチェックをおこない、収入の安定性を見ていくと言えます。

auじぶん銀行住宅ローン審査基準②健康状態

住宅ローンの審査時には、申し込み者の健康状態も併せてチェックされます。

通常住宅ローンの利用時には、団信に入ります。

団信とは万が一、病気などで住宅ローンの支払いが困難いなってしまった際に、残りの住宅ローンの支払いを保険金により弁済されるものです。

住宅ローンの申し込み時には、この団信にも加入しておく必要があります。その際に健康状態を報告する必要があるのです。

健康状態が良好でないと、途中で体を壊してしまい、返済が困難いなってしまうケースがあります。そういったことも防ぐために、審査時に利用者の健康状態もチェックされると言えます。

auじぶん銀行住宅ローン審査基準③担保価格

収入情報、健康状態に加えて、物件の担保価格も審査では重要です。

融資をおこなう金融機関では、物件に抵当権を発行します。

契約者が万が一ローンの支払いが困難になった場合に、物件を担保として販売するためです。

そのため、購入する物件に価値がない場合、売却できない可能性があります。

物件価値がない住宅購入に資金を利用する場合は、住宅ローンの審査は通過できないでしょう。

\↓最短即日で融資可能↓/

auじぶん銀行住宅ローンの審査に落ちてしまう原因6つ

審査で落ちてしまう6つの原因をまとめました。

- 信用情報のキズ

- 収入が安定していない

- 他社借入が多い

- 虚偽の申告をした

- 勤続年数が短すぎる

- 健康状態に不安要素がある

信用情報のキズ

信用情報とは、これまでのローンの利用履歴や申し込み履歴が記録されているものです。

過去にローンの利用の中で、何かしらの事故を起こしてしまっている場合、信用情報にその情報が残ってしまっている可能性があります。

そういった情報が残ってしまっていると、審査時に「この申し込み者は過去に金融事故を起こしたことがあるため、審査に通したところでまた同じような事故を起こすかもしれない」と判断される可能性があります。

特に審査基準に該当するような理由が見つからない場合は、信用情報に目を向けてみましょう。

個人信用情報機関に登録される個人情報と個人信用情報

本人の個人情報として氏名・住所・生年月日・電話番号・勤務先等、契約の情報として、貸与額・最終返還期日等が登録されます。

その他に延滞・代位弁済・完済等の返還状況も登録されます。

信用情報のキズとなる要因

信用情報のキズとなる原因は、ローンの利用履歴と紹介しましたが、実際にはどのような事故を指すのでしょうか。

信用情報のキズとなりやすい原因を解説していきます。

- 住宅ローン

- カードローン

- ショッピングローン(ショッピングクレジット)

- スマホの本体代の滞納

- 保証会社を利用しての賃貸契約

ローンの遅延や延滞、債務整理などをおこなった場合は信用情報キズがつきます。

これまでローンの利用がなく、審査基準にも問題が無い場合はスマホ代を分割払いした際に返済延滞などを起こしているケースが高いです。

信用情報は自分でチェックすることができる

自分の信用情報は、信用情報機関に問い合わせてチェックすることが可能です。

信用情報機関には「JICC」「CIC」「KSC※全国銀行個人信用情報センター」の3種類があります。

利用する信用機関によって取り扱うローンが異なるため、自分がこれまで利用していたローンの信用情報機関を確認しましょう。

また自分の信用情報を照会するには、照会手数料がかかります。

手数料を負担しなくてはいけませんが、ここに記録がついていれば信用情報が原因であると一発で分かるため、不安な人はチェックしておくのも良いでしょう。

収入が安定していない

ローンは毎月返済していかなければならないため、収入の安定が求められます。

収入が不安定な場合、「今月は返済ができない」というような状態では審査に通りません。

毎月安定して返済できるかどうかが重要なポイントなのです。

そもそもauじぶん銀行住宅ローンでは、前年度年収の最低が200万円に設定されています。

200万円以上は確保しておきたいですね。

他社借入が多い

他社からの借り入れが多い方は、支払いに困っていると判断されるため審査に通りづらいでしょう。

ローンの支払いは毎月の返済負担が大きく、住宅ローンの支払いが増えると返済できなくなってしまうのではと警戒されてしまうのです。

他社の借り入れが多く、ギリギリで返済をしている方はまず借り入れを減らすことを最優先におこないましょう。

虚偽の申告をした

申し込み時に嘘をついていることがバレれば、審査には通りません。

故意でない場合でも、申し込み内容と事実が異なれば信頼関係は成り立ちません。

審査を通過するためにも、嘘は絶対につかないようにしましょう。

勤続年数が短すぎる

勤続年数が短すぎると、審査では不利になってしまいます。

転職回数が多い、まだ勤続年数が1年未満といったステータスだと「収入が不安定」と判断されるのです。

勤続年数は、3年以上あれば安心といえるでしょう。

健康状態に不安要素がある

auじぶん銀行住宅ローンを利用するには、団体信用生命保険への加入が必須です。

健康状態によっては保険に加入できないと判断され審査で落とされてしまうこともあります。

団体信用生命保険を利用できるかどうか不安な方は、事前に保険会社に問い合わせてみましょう。

また、加入条件が緩和されたワイド団信という選択肢もありますよ。

auじぶん銀行住宅ローンの審査に通るコツ

auじぶん銀行住宅ローンは、誰でも利用できるわけではありません。

審査に通る必要があるため、できるだけの準備はしておきましょう。

- 諸費用は自己資金から出す

- 使っていないカード・ローンは解約する

- 3年以上の勤続年数を確保する

auじぶん銀行住宅ローンの審査に通るコツをご紹介します。

諸費用は自己資金から出す

自己資金である程度出すと、審査に通る可能性は高くなります。

諸費用は少しでも削減するのがオススメです。

住宅取得に関わる諸費用をサポートするためのローンはありますが、可能なら頼らないようにしましょう。

また諸費用ローンだけ別の銀行を利用する手もあります。

使っていないカード・ローンは解約する

利用していないクレジットカードやローンがあるなら、解約しておきましょう。

特に返済をしているわけでもないのに、すでに負担している分として判定されてしまう可能性があります。

無意味な契約が足を引っ張ってしまいかねないですから、不必要な契約は解約してください。

3年以上の勤続年数を確保する

勤続年数は長ければ長いほど、審査で有利に働くといえます。

最低でも3年以上の勤続年数は確保しておきたいところです。

もちろん転職して勤続年数が短いとしても、年収があがっているなどプラスの情報があれば問題ない可能性もあります。

auじぶん銀行住宅ローンの審査落ちした場合

auじぶん銀行住宅ローンの審査に落ちてしまった場合、理由によっては再審査に申し込むのも一つの手です。

それでは、どのような状況であれば、再審査に申し込むこともおススメなのでしょうか。

入力ミスの場合はすぐに再審査に申し込む

申告情報の入力ミスをおこしてしまった場合、正しい情報の入力を行い、すぐに再審査に申し込みを行いましょう。

信用情報で落ちた場合は情報が更新されるまで待つ

信用情報が原因で審査に落ちてしまった場合、すぐに再審査に申し込むことはできません。

金融事故を起こしてしまっていると、信用情報に記録が残ってしまいます。

しかしその記録はその状態が改善されてから5年間は残りつづけるため、その間に再審査に申し込みを行っても、審査に通過することはできません。

確実に審査に通過するためには、この信用情報が改善されてから再審査に申し込みを行いましょう。

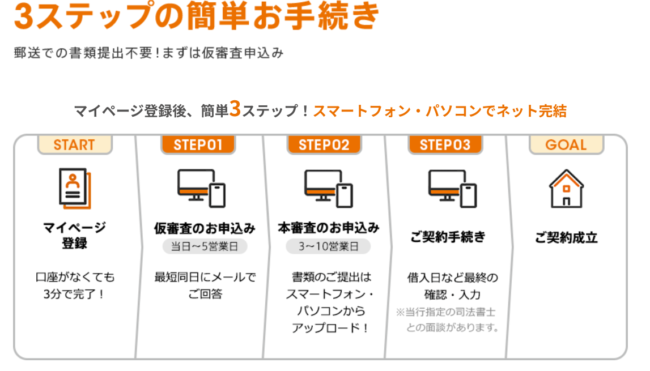

auじぶん銀行住宅ローンの審査から借り入れまでの流れ

auじぶん銀行住宅ローンの審査の流れは、以下の通りです。

- 仮審査と団体信用生命保険に申し込む

- 仮審査結果がEメールで通知される

- 本審査に進む

- 本審査結果がEメールで通知される

- 契約完了

住宅ローンの審査は、仮審査と本審査があります。仮審査を通過できたとしても、本審査で審査落ちする可能性もあるのです。

また、本審査は仮審査よりも細かく審査をおこなうため時間がかかります。本審査を通過できると住宅ローンの融資が可能になるため、審査の流れは事前に把握しておくとよいでしょう。

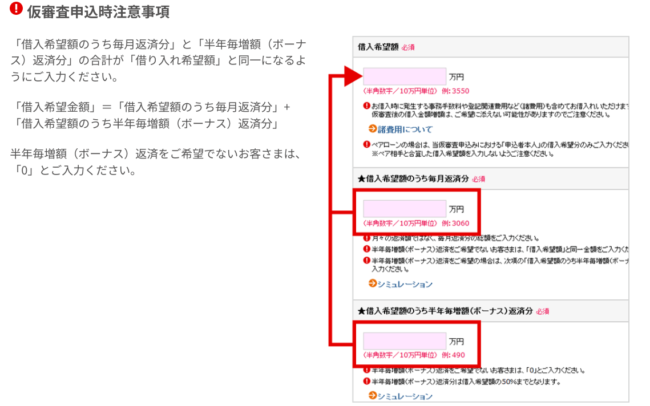

1.仮審査と団体信用生命保険に申し込む

auじぶん銀行住宅ローンのマイページを登録し、仮審査申し込みをおこないます。

仮審査では、勤務先や年収、資金計画や利用中のローンについての入力が必要です。

仮審査申し込み完了後、団体信用生命保険の申し込みをします。

2.仮審査結果がEメールで通知される

auじぶん銀行で仮審査が完了すると、登録したEメールアドレスに仮審査完了のメールが届きます。

3.本審査に進む

仮審査の結果画面にある「上記内容で本審査のお申し込みに進む」ボタンをクリックし、本審査の申し込みに進みます。

本審査では、パソコンもしくはスマートフォンから必要書類をアップロードする必要があります。

4.本審査結果がEメールで通知される

auじぶん銀行で本審査が完了すると、登録したEメールアドレスに最短で2〜3日程度で本審査完了のメールが届きます。

5.契約完了

司法書士が買主・売主に手続きに問題がないことを確認後する。

問題なければ、売買が成立し登記手続きをおこない完了です。

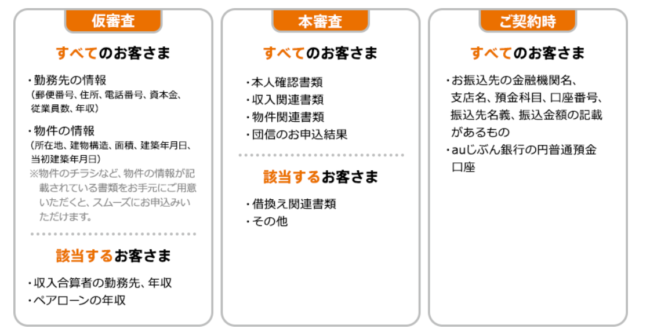

auじぶん銀行住宅ローンの審査時に必要な書類は3種類

ここまでは、auじぶん銀行住宅ローンの審査基準や、審査に落ちてしまう原因などを紹介してまいりました。

これらの対策を行った上で、ここからはauじぶん銀行住宅ローンの審査時に必要な書類などを解説していきます。

auじぶん銀行口座を持っているかどうかで、用意すべき書類が変わる点に注意してください。

本人確認書類

auじぶん銀行口座を持っている場合は、下記から1点を提出すればOKです。

- 運転免許証

- 健康保険証

- 個人番号カード

- パスポート

- 住民基本台帳カード

口座を持っていない場合は、運転免許証のみ提出のカンタン本人確認か、上記から2点本人確認書類を提出する必要があります。

カンタン本人確認は、スマートフォンから簡単にできますよ。

収入証明書類

借入金額が60万円を超える場合、収入証明書類の提出も必要です。

- 源泉徴収表

- 住民税決定通知書

- 地方公共団体が発行する所得(課税)証明書

- 給与明細書

- 確定申告書の控え<個人事業主>

上記から直近のものを1点用意しておきましょう。

物件関連書類

住宅ローンを申請する物件の関連書類も用意してください。

必要な書類は物件にもよりますから、事前に確認しておきましょう。

基本的には下記の通りです。

- 売買契約書

- 重要事項説明書

- 工事請負契約書・見積書

- 建物図面

- 地積測量図

- 登記済権利証

- 住宅地図など

審査にかかる時間

仮審査は、申込日から数日後です。

本審査は、必要書類をすべて提出してから7日〜10日程度となります。

しかし、必要書類に不備があった場合や不備があった場合はさらに時間がかかる場合があります。

auじぶん銀行住宅ローンの特徴

auじぶん銀行住宅ローン基本情報

金利(変動)

年0.169%

団体信用生命保険

一般団信(基本付帯)/がん50%保障団信<4疾病保障+全疾病長期入院保障付き>(無料付帯)/がん100%保障団信<全疾病長期入院保障付き>(年+0.05%)/がん100%保障団信プレミアム<4疾病保障+全疾病長期入院保障付き>(年+0.15%)/ワイド団信(年+0.3%)

事前審査スピード

1~3営業日

本審査期間

3~10営業日

事務手数料

借入金額×2.20%(税込)

auじぶん銀行は、金利の安さ以外にも多くの魅力があります。

特に、他行ではかかる多くの費用がauじぶん銀行では無料になるというのは大きな魅力となっております。

その他にも、お得プランもありますから優先的に検討してみてはいかがでしょうか。

auじぶん銀行の6つの0

auじぶん銀行では、6つの費用が無料になります。

- 一般団信の保証料

- がん50%保障団信の保険料

- 保証料

- 資金移動の手数料

- 一部繰り上げ返済手数料

- 収入印紙代

実際の返済額に比べれば無料になる費用は微々たるものですが、長い返済期間を考えるとかなりの出費となります。

例えば、以下は記載金額に応じた印紙税の金額です。

- 10万~1万円:200円

- 50万~10万円:400円

- 100万~50万円;1,000円

- 500万~100万円:2,000円

- 1,000万~500万円:10,000円

- 5,000万~1,000万円:20,000円

金額が小さければ大きな出費にはなりませんが、住宅ローンは高額になるため支払う印紙代も高額になります。

auじぶん銀行住宅ローンはがん50%保障団信が0円

auじぶん銀行住宅ローンの魅力の一つに、がん50%保障団信の保険料が0円というものがあります。

この保険は、がん診断された場合、住宅ローン残高が50%となるというプランです。

同じネットバンクの住信SBIネット銀行は、8大疾病保障を無料付帯していますが、この住信のプランを含む多くの保障が「就業不能状態」が条件であるのに対し、auじぶん銀行は「診断された場合」となっているのが、大きく違う点でしょう。

就業不能状態というのは仕事によって変わりますし、がん診断をされた時点で様々な動きを取らなければならない事を考えると、auじぶん銀行の保険の条件はありがたいですね。

さまざまな優遇制度がある

auじぶん銀行住宅ローンには、以下の優遇制度も設けられています。

- 円定期預金の金利優遇

- ATM手数料が0円

- 他行宛振込手数料無料(最大月5回まで)

- カードローンのau限定割

- WALLETポイントが貯まる

優遇制度の詳細が気になる方は、auじぶん銀行住宅ローンの公式サイトで確認しましょう。

\↓最短即日で融資可能↓/

auじぶん銀行住宅ローンの金利

auじぶん銀行住宅ローンの金利は低金利といわれていますが、実際はどのくらいなのでしょうか。

| 金利タイプ | 金利 |

|---|---|

| 変動(新規) | 0.319% |

| 変動(借り換え) | 0.298% |

| 固定2年 | 1.850% |

| 固定3年 | 1.890% |

| 固定5年 | 1.960% |

| 固定10年 | 2.270% |

| 固定15年 | 2.380% |

| 固定20年 | 2.570% |

| 固定30年 | 2.950% |

| 固定35年 | 3.080% |

※2024年4月現在

auじぶん銀行住宅ローンは金利優遇割がある

auじぶん銀行住宅ローンでは、金利優遇制度を利用すると最大で年0.15%の金利が引き下げられます。

金利優遇割とは「携帯電話」「電気」「インターネット」「TV」の4つのプランを組み合わせることで金利を引き下げられるサービスです。

内訳は以下の通りとなります。

| サービス | 金利引下げ |

|---|---|

| モバイル | 年0.07% |

| 電気 | 年0.03% |

| インターネット | 年0.03% |

| TV | 年0.02% |

組み合わせは自由で、ライフスタイルに合わせて選択できるのが特徴です。

auじぶん銀行住宅ローンの口コミを解説

今回は、auじぶん銀行住宅ローンを利用したことがある人へ独自アンケートを行いました。その内容を紹介していきます。

金利が他よりも安いのが一番の魅力です。一定期間の固定金利でも大手の都市銀行よりも低く、これにより住宅ローンを組むのが比較的容易いと言えます。長期間の固定プランだとやや金利が高いものの、変動金利では返済条件の面において大変利便性の高いものと言えます。

また団信保険がとても充実しております。一般的には死亡・高度障害で住宅ローンの残高ゼロという内容ですが、auじぶん銀行はそれプラス、がん50%保障・月次返済保障・そして全疾病保障の3つが無料でもれなくついており、とても安心できる部分と言えます。

34歳・男性(会社員・借入時の年齢:32歳)

新築の住宅を購入するためにローン審査を申し込んだ。「良い」とした理由は審査が早いということ。ローン審査を待っている時間は利用者にとって非常にヤキモキするので、早ければ早いほど良い。ネットで完結できるし、地元の銀行よりスムーズだった。また金利も低いし、いろいろな手数料が無料であった点も非常に素晴らしい。特に繰り上げ返済の手数料がゼロ円と言うのはかなり評価が高い。学生時代からauを利用していたので、au IDをお持ちの方ならかなりお得で素晴らしいと思う。

39歳・男性(会社員・借入時の年齢:38歳)

住宅ローンの金利であったり手数料を自分で比べてみたのですが、金利面が、他と比べてもとても安かったので選びました。

繰上げ返済の手数料が一円単位で無料という点もメリットだと感じています。店舗がないのですが、インターネットで手続きがほぼできるという点もとても良かったです。電話とメールで完結しますし、レスポンスもスムーズで早かったのでとても満足しております。また、セールスといった勧誘などもありませんのでお勧めだと思います。

30歳・女性(会社員・借入時の年齢:34歳)

始めはネットのみと言う事が不安でしたが、いざ使ってみると書類関係も写真を撮りネットで送ることができます。また保険も、がん50%団信が無料で付けられるなど非常に充実しているので、返済の不安がかなり軽減されました。がんの不安があったので非常に精神的に楽になりました。また手続きで不明な点があればコールセンターに質問すればいつでも教えてくれました。申し込みから契約まで全てネットで行うことが出来たので、余計な時間を使わないで済みました。

38歳・男性(会社員・借入時の年齢:35歳)

中古マンションを購入する際に住宅ローンを検討していましたが、いろいろな銀行がサービスを提供している中で、この銀行が比較した中では一番金利が有利でした。とにかく手続きが非常に簡単であり、自宅でインターネットから借り入れ鉄続きを進めていくことが出来て、手間がかかりませんでした。借入期間中に余剰資金があった場合、一部繰上返済をすることも想定されますが、この銀行では、一部繰上返済手数料が無料となるので、ちょっとしたお金を繰上に廻すことが出来て柔軟な返済が出来て良いです。

39歳・男性(会社員・借入時の年齢:37歳)

auじぶん銀行住宅ローン審査は基準を満たしていれば通過できる可能性が高い

- 金利(変動)

- 年0.315%

- 借入可能額

- 500万円~2億円

- 借入期間

- 最長35年

- 事前審査スピード

- 当日~5営業日

- 本審査期間

- 3~10営業日

- 事務手数料

- 借入金額×2.20%

- 企業名

- PayPay銀行株式会社

今回は、auじぶん銀行住宅ローンの審査難易度や審査基準、審査落ちする原因について解説しました。

しかし、審査を通過するためには申込条件を満たしているだけでなく、虚偽の申告をしないことや信用情報に傷がないことが重要です。

確実に審査通過することを目指して、申し込み対策をしていきましょう。

\↓最短即日で融資可能↓/