消費者金融からお金を借りる際には、貸金業法の「総量規制」によって年収の3分の1までしか借入ができないと定められています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

そこでこの記事では、総量規制以上にお金を借りる抜け道・裏ワザについて解説します。

総量規制オーバーでも借りれる消費者金融も紹介していますので、目を通してみてください。

- 金利(年率)

- 年4.5%~17.8%

- 融資スピード

- 最短3分融資! ※お申込み時間や審査によりご希望に添えない場合がございます。

- 審査スピード

- 最短3分! ※お申込み時間や審査によりご希望に添えない場合がございます

- 限度額

- 1万~500万円

- 無利息の期間

- 30日間利息0円!

- 郵送物の有無

- Web完結申し込みで無し! ※メールアドレス登録とWeb明細利用の登録が必要です。

- 企業名

- SMBCコンシューマファイナンス

総量規制以上にお金を借りる抜け道・裏ワザ

総量規制は、消費者を多重債務から守るための規制で、年収の3分の1を超える借入を禁止しています。

ただ、総量規制を超えた借り入れが絶対にできないというわけではありません。

利用するローンサービスの種類や条件によっては年収の3分の1以上の借り入れができることもあります。

以下では、総量規制以上にお金を借りたい時の抜け道・裏ワザを紹介します。

- 総量規制の除外・例外貸付でお金を借りる

- 貸金業法の管轄外にある借入方法を使う

総量規制の抜け道①総量規制の除外・例外でお金を借りる

貸金業法では年収の1/3を超える貸付を原則として禁止していますが、特定の条件下での除外や例外が存在します。

例えば、事業資金の貸付や一部の高額教育ローンなど、目的が決まっている資金の貸付は総量規制の対象外となっているものが多いです。

総量規制の除外・例外となる貸付

- 住宅ローン

- 自動車ローン

- 事業者ローン

- 高額療養費の貸付け

- 有価証券を担保とする貸付け

- 不動産を担保とする貸付け

- 売却予定不動産の売却代金により返済される貸付け 等

総量規制の抜け道②貸金業法の管轄外にある借入方法を使う

もう一つの方法は、貸金業法の規制対象外の機関からの借入です。

たとえば、クレジットカードのキャッシング機能や銀行の無担保ローンなど、貸金業者以外からの借入は総量規制の計算に含まれません。

総量規制は貸金業法に定められています。

貸金業法による総量規制の除外・例外でお金を借りる方法

貸金業法による総量規制の除外・例外でお金を借りる方法について具体的に紹介します。

- 消費者金融のおまとめローンで借りる

- 消費者金融の個人事業主向けローンで借りる

- 担保ローン(不動産、有価証券等)は総量規制の対象外

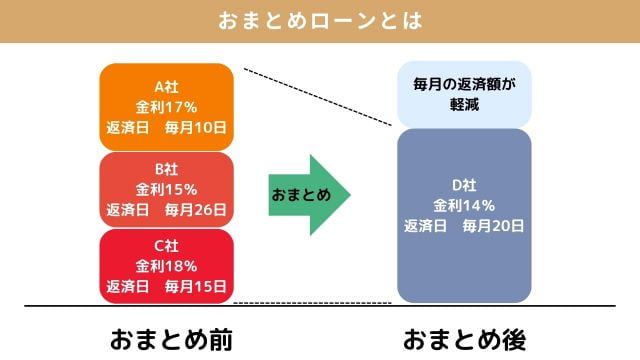

消費者金融のおまとめローンで借りる

消費者金融が提供するおまとめローンは、複数の借入れを一つにまとめ、返済負担を軽減するためのものです。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元:日本貸金業協会「総量規制が適用されない場合について」

返済に特化したローン商品で、総量規制の「例外貸付け」に該当し、年収の3分の1以上の貸付が可能です。

おまとめローンを提供する消費者金融

- プロミス

- アイフル

- SMBCモビット

- レイク 等

消費者金融の個人事業主向けローンで借りる

個人事業主や自営業者に特化したビジネスローンも総量規制の例外です。

個人事業主向けローンは事業資金の貸付けに特化しています。

担保ローン(不動産、有価証券等)は総量規制の対象外

不動産や有価証券を担保にしたローンは、貸金業法における総量規制から除外されています。

担保がある分貸し倒れのリスクが少ないことから、3分の1以上の貸付も認められています。

ただし、担保ローンでは、担保となる資産の価値が貸付可能額に直結します。

総量規制オーバーでもお金を借りられるおすすめのおまとめローン

消費者金融で総量規制以上のお金を借りる抜け道として、おすすめの方法がおまとめローンです。

おまとめローンでは、複数ある借入先からの借金を1本化することによって返済管理を簡単にできます。

さらに低金利なおまとめローンに1本化することで返済総額の減少を期待でき、すでに年収の3分の1の借り入れがある場合でも利用できます。

以下では、そんなおまとめローンを提供している消費者金融を大手から厳選して紹介していますので目を通してみてください。

- プロミスおまとめローン

- アイフルおまとめMAX・かりかえMAX

- SMBCモビットおまとめローン

プロミスおまとめローン

| プロミス基本情報 | |

|---|---|

| 金利 | 4.5〜17.8% |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日間 |

| 限度額 | 1~500万円 |

| プロミスおまとめローン概要 | |

|---|---|

| 金利 | 年6.3%〜17.8% |

| 限度額 | 1万円~300万円まで |

| 申込条件 | 年齢20歳以上65歳のご本人に安定した収入がある方 |

| 無利息期間 | なし |

| 遅延損害金 | 20.0% |

プロミスのおまとめローンは最短即日融資に対応しており、パートやアルバイトの人でも、安定した収入があれば申し込みができます。

カードローンなどの上限金利は18.0~20.0%であることが多いですが、プロミスのおまとめローンは上限金利17.8%と低めに設定されているのも魅力の一つ。

さらに、原則電話での在籍確認を行いませんので、周りにバレないか心配な方も安心して申し込めます。

返済期間最長10年で、上限300万円まで借り入れ可能です。

- 審査・融資のスピード

- 最短3分融資※!

- 限度額

- 1万~500万円

アイフルおまとめMAX・かりかえMAX

| アイフル基本情報 | |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 |

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 融資時間 |

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 無利息期間 | 30日間 |

| 限度額 | 1万円~800万円 |

| アイフル「おまとめMAX」概要 | |

|---|---|

| 商品名 | アイフル「おまとめMAX」 |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3.0%~17.5%(実質年率) |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0%(実質年率) |

アイフルのおまとめローンは、契約手続きをWeb完結できる上にカードレス利用に対応しています。

郵送物もなく、周囲の人に知られるリスクを最小限に抑えられます。

借入上限金額も800万円のため、借入総額が高額になっている方にもおすすめです。

カードレスなのでカードを郵送で受け取る必要もなく、スピーディーに利用開始できるのも強みです。

大手消費者金融の中でも銀行ローンも対象としたおまとめローンを提供している事業者は貴重なので、銀行ローン込みでおまとめしたい方はアイフルを候補にしてみましょう。

返済期間が最長10年までとなっており、長期的な返済計画を立てたい方にも向いています。

- 審査・融資のスピード

- 最短18分融資! ※お申込み時間や審査状況によりご希望に添えない場合があります。

- 限度額

- 1万円~800万円

SMBCモビットおまとめローン

| SMBCモビット基本情報 | |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 |

最短30分 ※申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。 |

| 融資時間 |

最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 無利息期間 | なし |

| 限度額 | 1万円~800万円 |

| SMBCモビットのおまとめローン概要 | |

|---|---|

| 金利 | 年3.0%〜18.0% |

| 限度額 | 1万円~800万円 |

| 申込条件 | 満年齢20歳〜65歳の安定した収入がある方 |

| 無利息期間 | なし |

SMBCモビットのおまとめローンは、14:50までの手続き完了で即日融資に対応しています。

融資上限800万円と、消費者金融の中では高額融資が可能なので、借入総額が多い方のおまとめに向いています。

他社からの借入額が高額な人ほど金利が低くなるシステムを採用しているので、他社借り入れ総額が大きい方ほど総返済額を軽減しやすいです。

手続きがWeb完結するため、なかなか来店する時間を確保できないという人にも適しています。

- 審査・融資のスピード

- 最短即日融資!

- 限度額

- 1万円~800万円

総量規制オーバーのおまとめローンでお金を借りる際の注意点

総量規制オーバーのおまとめローンでお金を借りる際には、いくつか抑えておくべき注意点があります。

事前に注意点を把握しておくことで、スムーズに借入しやすくなります。

- おまとめローン利用後の追加融資は可能だが条件付き

- おまとめローン利用後に別の貸金業者からの新規融資は難しい

おまとめローン利用がバレるまでは追加融資してもらえることもある

おまとめローンは返済に特化したローンサービスで、使用者の借金完済を目的としています。

新たに借入を作ることはおまとめローンの目的に反するため、おまとめローンをした事業者でさらにお金を借りるのは難しいです。

他社のローンサービスなら借りられるかというとそれも難しいです。

おまとめローンをしている時点で、この人はお金に困っていて返済能力が期待できないと判断されやすいからです。

ただし、おまとめローン利用後すぐに契約済みのカードローンで借入すれば、信用情報に反映される前に借入できる可能性もあります。

おまとめローン利用後に別の貸金業者からの新規融資は難しい

おまとめローンで借り換えた後、別の消費者金融から新規でカードローンを契約するのは難しいです。

カードローンの新規申込み時には、指定信用情報機関での借入状況が照会されます。

既存の借入残高が年収の1/3を超えているとわかれば、総量規制により新たな融資が認められません。

この「既存の借入残高」には、他社のおまとめローンも含まれます。

貸金業法や総量規制の管轄外でお金を借りる方法

貸金業法や総量規制の管轄外でお金を借りる方法についても、具体的に紹介します。

- 銀行カードローン・銀行フリーローンは総量規制対象外

- 生命保険の契約者貸付制度は総量規制対象外

- 質屋での質入れは総量規制対象外

銀行カードローン・銀行フリーローンは総量規制対象外

銀行が提供するカードローンやフリーローンは、貸金業法ではなく銀行法に基づいて管理されているため、総量規制の対象外です。

借り換えを目的としたおまとめローンの利用も可能ですが、消費者金融と比べて審査は厳しめです。

生命保険の契約者貸付制度は総量規制対象外

生命保険会社が提供する契約者貸付制度は、解約返戻金を担保にして融資を受けることができるため、総量規制の対象外です。

ただし、借入時点で発生している解約返戻金以上の金額は借りられません。

質屋での質入れは総量規制対象外

質屋での質入れは貸金業法ではなく、質屋営業法に基づいているため、総量規制の影響を受けません。

ブランド品や高級時計などの貴重品を担保にして、そのばで資金を受け取れるのがメリットです。

現在の総量規制以上にお金を借りるためにできること

現在の総量規制以上にお金を借りるために、借入の最大値を増やすというのも方法の一つです。

以下では、総量規制以上には借りられなくても、総量規制の範囲内で今より多くお金を借りる方法について解説します。

- 副業で年収を増やす

- 個人事業主になる

副業で年収を増やす

副業やアルバイトで年収を増やすことができれば、総量規制の範囲内でも借りられる金額が増えます。

総量規制では年収の3分の1以上の貸付が禁止されていますが、年収が増えれば必然的に借入可能額も増えることになります。

副収入を正しく確定申告し、収入証明をカードローン会社に提出すれば、融資枠の増額が認められることもあります。

個人事業主になる

副業をさらに発展させて、税務署に個人事業の開業届を提出して正式な個人事業主となれば、個人事業主向けのビジネスローンを利用できます。

ただし、ビジネスローンを利用するためには、確定申告書や青色申告決算書などの収入証明の提出

する必要があります。

総量規制以上借りる抜け道・裏ワザをうまく活用しよう

総量規制以上にお金を借りる抜け道・裏ワザや、総量規制オーバーでも借りれる消費者金融について紹介しました。

総量規制はすべての貸付に適用されるわけではなく、総量規制の対象外のローン商品や、総量規制の影響を受けない資金調達の方法もあります。

紹介した抜け道・裏ワザをうまく活用して、しっかりと返済計画を立てたうえで資金調達してみてください。