その日のうちにまとまったお金を用意しなければならない場合、即日融資に対応している消費者金融の利用を考える方が多いです。

しかし、消費者金融からお金を借りるとなれば、申し込み審査を通過しなければなりません。

第13条第1項

貸金業者は、資金需要者である顧客又は保証人となろうとする者の資力又は信用、借入れの状況、返済計画等について調査し、その者の返済能力を超えると認められる貸付けの契約を締結してはならない。引用元:金融庁「過剰貸付防止のための規制等のあり方」

仮に審査に落ちた場合、他社ローンの利用を考える方もいます。

一方、審査落ちの原因が総量規制に抵触するものであったり、個人信用情報に傷かあった借入ができないなど、審査評価に関係しているものであれば、借入が一気に難しくなります。

しかし、お金を用意する方法は消費者金融を利用する以外にも多々あります。

今回は、どこからもお金を借りられない方を対象に、お金を用意する最終手段を紹介します。

- 金利(年率)

- 年4.5%~17.8%

- 融資スピード

- 最短3分融資! ※お申込み時間や審査によりご希望に添えない場合がございます。

- 審査スピード

- 最短3分! ※お申込み時間や審査によりご希望に添えない場合がございます

- 限度額

- 1万~500万円

- 無利息の期間

- 30日間利息0円!

- 郵送物の有無

- Web完結申し込みで無し! ※メールアドレス登録とWeb明細利用の登録が必要です。

- 企業名

- SMBCコンシューマファイナンス

お金を借りるのが難しい原因・理由

お金を借りるのが難しい原因や理由は様々です。

例えば、信用情報に傷が遭ったり、申し込初の情報に不備や虚偽に当たる情報があったなどで借入ができないケースが挙げられます。

そのほかにも、借入ができない理由や原因はあります。

ここでは、お金を借りるのが難しい原因と理由を5つ紹介します。

申込要項を満たしていない

金融機関は貸し倒れを防ぐため、借り手に対する条件を設けています。

たとえば、住所地域によって申し込みが受け付けられる金融機関が異なることがあります。

借り手がこれらの条件を満たしていない場合、申し込みをしても審査に通過することは難しいでしょう。

総量規制を超過している

総量規制は、消費者金融において借入額が年収の1/3を超えないように制限を設けた法律です。

この制限を超える融資は行えません。

借り手は自身の年収と借入希望額を調整する必要があります。

申し込みプラックのレッテルを張られている

同時に複数の金融機関へ申し込みを行うことは、個人信用情報に「申し込みブラック」の記録を残すことがあります。

借り入れを検討する際は、慎重に選択し、過度な申し込みを避けるべきです。

借入希望額が多い

高額な融資を希望する場合、金融機関は借り手の返済能力を慎重に評価します。

借入希望額は自身の収入に見合った範囲で設定し、段階的に増やすことが賢明です。

債務整理や遅延・延滞の履歴がある

過去に債務整理や債務の遅延・延滞の履歴がある場合、これらの情報は個人信用情報に残り、信用に大きな影響を及ぼします。

このような場合、一定期間を経て信用情報が改善されるまで借入を検討しない方が賢明です。

信用情報の改善には時間がかかることもあるため、焦らずに行動することが大切です。

「お金を借りる最終手段」を選ぶ前に中小規模の消費者金融を利用する

これから「お金を借りる最終手段」を紹介していく前に、一度、中小規模の消費者金融に借入の申込を行ってみましょう。

中小規模の消費者金融は、プロミスやアイフルなどの大手消費者金融とは異なり、独自の審査基準を設けていることが多く、審査の過程で申込者が抱えている事情を加味して審査を実施してくれるケースがあります。

以下は、体表的な中小規模の消費者金融の一覧表です。

| カードローン | ダイレクトワン | セントラル | フクホー | ライフティ | AZ株式会社 | キャッシングエニー | アルコシステム | エイワ |

|---|---|---|---|---|---|---|---|---|

| 金利 | 4.9%~18.0% | 4.8%~18.0% | 7.30%~18.0% | 8.0%~20.0% | 7.0~18.0% | 12.6~20.0% | 15.0%~20.0% | 17.9507~19.9436% |

| 融資時間 | 最短即日 | 最短即日 | 最短即日 | 1日~3日 | 最短即日 | 最短即日 | 最短即日 | 1~3日前後 |

| 限度額 | 300万円 | 300万円 | 200万円 | 1000円~500万円 | 300万円 | 300万円 | 50万円 | 50万円 |

| 保証人の有無 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 在籍確認 | あり | あり | あり | あり | あり | あり | あり | あり |

| 無利息期間 | 初回利用で最大55日間 | 初回利用で最大30日間 | なし | 初回利用で最大35日間 | なし | なし | なし | なし |

なお、上記で取り上げた消費者金融でも、借入前には審査が実施され、申込者の属性情報や信用情報によっては審査に落ちる可能性があります。

こちらはあくまで後述する方法を利用する前の手段として利用してみましょう。

ダイレクトワン

| 金利 | 4.9%~18.0% |

|---|---|

| 借入限度額 | 1万円~300万円 |

| 審査期間 | 最短30分 |

| 無利息期間 | 55日間無利息実施 (20・30代限定) |

| 電話連絡 | 原則あり |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 20歳~69歳まで |

ダイレクトワンは、スルガ銀行グループに属し、日本国内で展開されているカードローンサービスです。

このサービスの最大の特色は、スマートフォンを通じた24時間365日の利用が可能です。

これにより、安心してサービスを利用することができます。

- 審査・融資のスピード

- 最短即日!※1

- 限度額

- 1~300万円

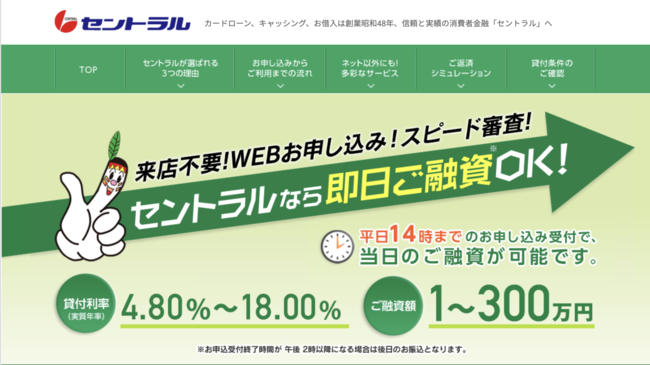

セントラル

| 金利 | 年4.8%~年18.0% |

|---|---|

| 借入限度額 | 1万円~300万円 |

| 審査期間 | 非公開 |

| 融資スピード | 最短即日 |

| 電話連絡 | 原則あり |

セントラルは、日本の中小消費者金融市場で注目されている金融機関の一つです。

これは、特に初めての利用者にとって非常に魅力的なオファーです。

また、自動契約機の設置により、対応時間が幅広くなっています。

中小消費者金融の中では珍しく、自動契約機を設置しているため、利用者はより柔軟にサービスを利用することが可能です。

フクホー

| 金利 | 7.30%~18.0% |

|---|---|

| 借入限度額 | 200万円 |

| 審査期間 | 非公開 |

| 融資スピード | 最短即日 |

| 電話連絡 | 原則あり |

フクホーは、日本全国でサービスを提供する中小消費者金融の一つです。

フクホーの大きな特徴は、来店不要で即日融資が可能である点にあります。

多くの中小消費者金融では、来店手続きが必須とされることが一般的です。

これにより、急な資金ニーズに対して柔軟に対応することができます。

民間融資でお金を借りる最終手段【即日融資対応】

ここでは、消費者金融以外の民間が行っているサービスを利用してお金を借りる方法を紹介します。

これらの方法はどれもリスクが伴いますので、借入前には慎重に検討し、可能であれば専門家のアドバイスを受けましょう。

車担保融資でお金を借りる

車担保融資は、車を担保としてお金を借りる方法です。

乗ったまま方式と預かり方式があり、前者は車を使い続けながらお金を借りられます。

車担保融資は、申込者本人の審査よりも担保に出す車の査定結果が重要になってくるので、担保として認められる車であれば、消費者金融や後述する方法で借入ができない方でもお金が用意できます。

しかし、査定を実施する業者の中には、違法業者の存在もあるため、業者選びには注意が必要です。

従業員貸付制度・給与の前借り(非常時払い)

多くの会社が福利厚生の一環として従業員向けの貸付制度を提供しています。

これは低金利で、従業員が金銭的な問題なく働けるようにするためのものです。

- 病気やケガなどによる入院費用の借入

- 冠婚葬祭費用

- 地震などの災害や火災などによる修繕費用

- 空き巣や強盗による生活資金

給与の前借りは特定の非常時にのみ利用可能ですが、これも最終手段の一つとなり得ます。

保険の契約者貸付

生命保険に加入している場合、解約返戻金の範囲内でお金を借りることが可能です。

また、保険が失効する危険もあるため、慎重に検討する必要があります。

定期預金担保貸付制度

定期預金担保貸付制度とは、定期預金を担保として使用することで、特別な手続きなしに借入が可能な制度です。

ただし、定期預金を持っている人がこの方法を利用することは少ないでしょう。

一般社団法人「生活サポート基金」

「生活サポート基金」は、借金返済や生活費、教育費などの問題を抱える人々に対して、無料で相談に応じる団体です。

- 消費者金融からの債務を整理したい方

- 税金、公共料金、家賃などを滞納している方

- 信用情報にキズがあり、金融機関から借り入れができない方

- 債務整理後の資金を貸してほしい方

また以下は、生活サポート基金「生活再生ローン」の利用要項になります。

| 返済期間および返済回数 | 1ヶ月~120ヶ月 1回~120回 |

|---|---|

| 融資利率 | 年12.5%以内 |

| 担保・保証人 | 原則として連帯保証人1名以上 ※必要に応じて動産、不動産を担保にする必要がある |

| 貸付限度額 | 顧客のご要望に合わせて変動 |

様々な種類のローンを提供し、特に困難な状況にある人々に対する支援を行っています。

クレジットカードのキャッシングを利用

クレジットカードのキャッシング機能を使用することも一つの方法です。

キャッシング枠内で現金を引き出せますが、金利が高いことが多いため、返済計画を慎重に立てる必要があります。

不動産担保ローンでお金を借りる

家や土地などの不動産を担保としてお金を借りる方法もあります。

この方法は、無担保ローンの審査に通らない場合でも、価値のある不動産を担保にすることで融資を受けやすくなる可能性があります。

このため、返済能力があると確信できる場合のみ検討すべきです。

また、金融機関によって異なる申し込み条件を事前に確認することが重要です。

公的融資を利用してお金を借りる

公的融資は、政府系金融機関や地方自治体によって提供される低金利の融資制度です。

これらは通常、生活が困難な人々や特定のニーズを持つ個人を支援するために設計されています。

加えて、これらの制度は社会的な支援の一環として運営されているため、利用者の生活改善や安定化に寄与することを目的としています。

ここからは、公的融資の主要な形態について説明です。

生活福祉資金貸付制度

この制度は、低所得者世帯、障害者世帯、高齢者世帯を対象にしています。

都道府県社会福祉協議会が運営し、生活を再建するための資金や緊急時の小口資金などを提供します。

| 利用条件 | 概要 |

|---|---|

| 申し込み条件 | 低所得者世帯(市町村民税非課税程度)・障害者世帯・65歳以上の高齢者世帯 |

| 貸付資金の種類 | ・総合支援資金(生活支援費、住宅入居費、一時生活再建費) ・福祉資金(福祉費、緊急小口資金) ・教育支援資金(教育支援費、就学支度費) ・不動産担保型生活資金(不動産担保型生活資金) ・要保護世帯向け不動産担保型生活資金) |

| 金利 | ・連帯保証人を立てる場合:無利子 ・連帯保証人を立てない場合:年1.5% |

無利子または年1.5%の低金利で提供され、生活再建のための重要な支援手段です。

求職者支援金融資制度

職業訓練受講給付金の受給者を対象とした融資制度で、生活費が不足する際に利用できます。

| 申込資格 | ・職業訓練受講給付金の支給決定を受けた方 ・「求職者支援資金融資要件確認書」の交付を受けた方 |

|---|---|

| 貸付額 | ・月額10万円×受講予定訓練月数(配偶者、子、父母のいずれかがいる場合) ・月額5万円×受講予定訓練月数(単身者の場合) |

| 貸付利率 | 年3.0%(保証料0.5%込) |

| 貸付方法 | 労働金庫の口座へ一括振り込み(労働金庫の口座開設が必要) |

| 返済方法 | 口座から自動引き落とし |

| 手続き方法 | ハローワークで確認申請。その後ハローワークから指定された労働金庫へ行き貸付手続き。労働金庫の審査に通過すると融資決定。 |

年3.0%の低金利で提供され、職業訓練を受けながらの生活資金確保に役立ちます。

貸付金は、労働金庫を通じて一括振り込まれ、返済は口座からの自動引き落としとなります。

母子父子寡婦福祉資金貸付金制度

母子父子寡婦福祉資金貸付金制度は、20歳未満の児童を扶養している未婚の親を対象とした制度です。

以下は、母子父子寡婦福祉資金貸付金制度で利用できる代表的な資金です。

- 事業開始資金

- 修学資金

- 生活資金

- 事業継続資金

- 就職支度資金

- 医療介護資金

- 生活資金

など、様々な目的に応じた貸付を行います。

無利子または年1.0%の低金利で、母子家庭などの経済的支援を提供します。

日本生活金融公庫「国の教育ローン」

教育資金に困っている家庭のために、日本生活金融公庫が提供する「国の教育ローン」は有効な選択肢です。

固定金利2.25%(2024年2月現在)、最大限度額350万円という条件で、教育関連の費用に対応します。

| 金利(2024年2月現在) | 2.25% |

|---|---|

| 限度額 | 350万円 |

| 教育ローンコールセンター | 0570-008656 |

世帯年収に応じて金利優遇制度や、扶養人数に基づく上限金額の増額などの特典があります。

| 子供の人数 | 世帯年収 |

|---|---|

| 1人 | 790万円 |

| 2人 | 890万円 |

| 3人 | 990万円 |

| 4人 | 1,090万円 |

| 5人 | 1,190万円 |

これらの公的融資制度は、民間の金融機関から借入が困難な人々や、特定の状況にある個人にとって、貴重な資金調達の手段を提供します。

ただし、公的融資は手続きに時間がかかる場合があるため、緊急の資金ニーズには即座に応えられない可能性があります。

そのため、利用を考慮する際は、手続きの時間と条件を十分に確認し、計画的に申し込むことが重要です。

公的支援制度で給付金を受け取る【無職の方でも利用可能】

公的支援制度における給付金は、日本で働けない方、生活に困窮している方を対象としており、無職の方でも利用できます。

これらの給付金は、金融機関からの借入が難しい方々に代わる資金調達手段として重要な役割を果たします。以下は主要な公的支援制度についての詳細です。

生活困窮者自立支援制度

厚生労働省が提供するこの制度は、生活困窮者が自立を目指せるよう支援します。

- 家賃相当額の給付金支給

- 就労準備支援

- 家計相談支援

- 就労訓練

など、多岐にわたる支援が含まれます。

特に、住居確保給付金は、安定した住居を確保し就職活動を支援するための重要な手段です。

職業訓練受講給付金(求職者支援制度)

雇用保険を受給できない方のために設計された制度で、公的職業訓練を受けながら生活費をサポートします。

| 申請窓口 | 住所地を管轄するハローワーク |

|---|---|

| 支援対象者 | ・ハローワークに求職申し込みをしている方 ・雇用保険被保険者や雇用保険受給資格者ではない方 ・労働意思と能力のある方 ・ハローワークが支援を行う必要性を認めた方。 |

| 支給額 | 月額10万円+通所手当 |

| 寄宿手当 | 月額10,700円(訓練のために配偶者などと別居して寄宿する場合で、ハローワークが認めた方が対象) |

| 支給条件 | ・本人収入が月8万円以下 ・世帯収入が月25万円以下 ・世帯全体の金融資産300万円以下 ・住んでいるところ以外に土地や建物を持っていない ・全ての訓練実施日に参加 ・世帯の中にこの給付金を受給している方がいない ・過去3年以内に、不正で特定の給付金を受給していない |

給付金は月額10万円プラス通所手当で、訓練期間中の経済的な負担を軽減します。

スキルアップや再就職を目指す方にとって有益な制度です。

傷病手当金

全国健康保険協会(協会けんぽ)によるこの給付金は、病気やケガで働けなくなった方を対象としています。

| 申請条件 | ・業務外の事由での病気やケガのための休業の場合 ・仕事に就くことができない場合 ・4日以上仕事に就けなかった場合(連続して3日間休む必要あり) ・休業中に給与の支払いがない場合(給与の支払いがあっても傷病手当金より少ない場合は、その差額分を支給) |

|---|---|

| 支給期間 | 支給開始日~最長1年6か月 |

| 支給額 | (支給開始日以前の継続した12カ月間の各月の標準報酬月額を平均した額)÷30日×2/3=1日当たりの支給額 |

| 申請場所 | 全国健康保険協会 |

給与の支払いがない場合、休業期間中の生活費の支援を目的としており、申請条件を満たすことで受給可能です。

特に突発的な健康問題に直面した場合に役立ちます。

年金生活者支援給付金制度

年金生活者支援給付金制度は、令和元年から施行され、年金受給者の生活をサポートすることを目的としています。

年金収入が低い方々に対し、給付金が上乗せされるため、経済的な安定を図ることができます。

以下は、老齢年金の基本情報になります。

| 支給要件 | ・65歳以上の、老齢基礎年金受給者 ・前年の公的年金の収入額とその他の所得の合計額が、879,300円以下である方 ・世帯全員が市町村民税非課税 |

|---|---|

| 給付額 | 保険料納付済み期間に基づく額(月額)と、保険料免除期間に基づく額(月額)の合計額 |

以下は、障害年金の基本情報になります。

| 支給要件 | ・障害基礎年金の受給者 ・前年所得が4,621,000円以下 |

|---|---|

| 給付額 | ・月額5,000円(障害等級2級の方) ・月額6,250円(障害等級1級の方) |

以下は、遺族年金の基本情報になります。

| 支給要件 | ・遺族基礎年金の受給者 ※前年所得が4,621,000円以下 |

|---|---|

| 給付額 | 月額5,000円 |

これらの公的支援制度は、金融機関からの融資が難しい、または不可能な方々に対して、経済的な支援を提供する重要な役割を果たしています。

生活困窮者自立支援制度や求職者支援制度は、就職活動やスキルアップのためのサポートを提供します。

一方、傷病手当金や年金生活者支援給付金制度は、健康上の理由や年齢による収入の減少に対応します。

これらの制度は、経済的困難に直面している人々にとって、再就職、スキルアップ、健康維持、または単に生活を支えるための貴重な支援手段となります。

自分の力でお金を用意する

自分でお金を作る方法は、借り入れの代わりとして利用できる多様な選択肢を提供します。

これらの方法は、特にどこからもお金を借りられない場合の最終手段として有効です。

以下は、自力でお金を用意するいくつかの方法について説明です。

質屋にブランド品を預けて現金を手に入れる

質屋は、ブランド品や貴金属など高価な品物を預けることで現金を手に入れる方法です。

- ブランド品(バッグ、腕時計、財布、小物など)

- ジュエリー(指輪、ネックレスなど)

- カメラ、ビデオカメラ、レンズ

- 記念金貨 など

質入れは高金利であることが多いですが、期日までに返済できなかった場合、品物の所有権を失うだけで追加の返済義務は発生しません。

ただし、質屋に預けることで得られる金額は、一般的に売却する場合よりも低くなる傾向があるため、返済の見込みがない場合は売却を検討しましょう。

ネット買取サービスで物を売る

インターネットの買取サービスやオークションサイトを利用して、不要な品物を売ることも一つの方法です。

ヤフオクやメルカリなどは、使われていない物品を現金化するのに便利なプラットフォームです。

オンラインでの売買は、リサイクルショップよりも高値で売れる可能性があり、利用は比較的簡単です。

ココナラで特技を売る

自分の特技や才能をオンラインで販売することも、現金を得る一つの方法です。

以下は、ココナラのようなプラットフォームでお金が得られるスキルの例です。

- イラスト

- デザイン

- 音楽制作 など

上記のようなスキルを活かし、サービスを提供して報酬を得ることができます。

自分にとっては簡単なことでも、他人から見れば価値のあるスキルやサービスといえます。

動産や不動産など高額取引ができるモノを売る

車、バイク、家、土地などの高価な資産を売却することで、大きな額のお金を得ることが可能です。

ただし、その後の生活や仕事への影響を考慮する必要があります。

日雇い・日払いの仕事に就く

日雇いや日払いの仕事を行うことで、短期間で現金が手に入ります。

主にイベントスタッフ、引越し助手などの単発のアルバイトは、即日報酬を提供することが多く、急にお金が必要な時に有効です。

また、派遣会社に登録しておくと、希望に合った仕事を紹介してもらえることがあり、定期的な収入源としても役立ちます。

これらの方法は、お金を借りることができない状況にある人々にとって、自分の資源や能力を活用して財政的なニーズに対処するための実用的な手段です。

重要なのは、各オプションの利点と制限を理解し、自分の状況に最も適した方法を選択することです。

生活にかかる固定費を見直す

生活にかかる固定費を見直すことは、経済的な困難を抱えている場合の有効な解決策です。

特に、どこからもお金を借りられない状況では、毎月の支出を減らすことが重要です。

ここでは、契約内容の見直しで支払い料金の負担が減らせる固定費を紹介します。

スマホ代の見直し

スマホ代は多くの人にとって大きな出費です。

格安スマホへの変更は、月々の通信費を大幅に削減できる方法の一つです。

もしすぐに支払いが難しい場合は、キャリアに連絡して支払い日の延期や支払い方法の変更を相談するのが良いでしょう。

家賃の削減

家賃は固定費の中でも大きな部分を占めます。

また、家主や管理会社に状況を説明し、一時的に家賃の支払いを猶予してもらうことも検討できます。

光熱費の節約

電気、ガス、水道などの光熱費も見直しの余地があります。

無駄な電気の使用を控える、節水シャワーヘッドの導入、エネルギー効率の良い家電への交換などを検討しましょう。

また、各種料金の削減策を提供するサービスもあるため、これらを利用するのも一つの方法です。

その他の固定費の削減

インターネット契約、定期購読サービス、有料チャンネルなど、他にも見直し可能な固定費は数多く存在します。

これらのサービスの必要性を見直し、不要なものは解約することで、毎月の出費を抑えられます。

例えば、高額なケーブルテレビの代わりに、より安価なストリーミングサービスを利用するなどの選択肢があります。

交渉による支払い条件の変更

支払いが困難な場合は、サービスプロバイダや債権者に直接連絡して状況を説明し、支払い条件の見直しを依頼することも大切です。

これにより、短期的な財政難を乗り切ることができる場合があります。

生活費の見直しと節約は、経済的困難を克服するための重要なステップです。

特に支出の大きな部分を占める固定費を削減することは、長期的な財政状況の改善につながります。

総量規制を超過した時に利用する借入方法

総量規制により通常の貸金業者からの借入が困難になった場合に検討できる借入方法について説明します。

原則として、総量規制を超過している状態での借入は不可能です。

当然ながら消費者金融をはじめ、銀行カードローンの利用も不可能です。

しかし、金融機関を頼らずに利用できる方法であれば、お金を用意することができますが、それらも利用できないとなれば、総量規制の「除外貸付け」「例外貸付け」の利用を検討しましょう。

借り換えローン(おまとめローン)を利用する

総量規制の例外として、「おまとめローン」は、一方的に債務者に有利な借り換えを目的としています。

これにより、複数の借入を一つにまとめ、返済の負担を軽減できる可能性があります。

おまとめローンの提供は、大手消費者金融や銀行によって行われており、利率や限度額は各金融機関によって異なります。

この方法は、複数の高金利の借入を一つの低金利のローンに統合することで、総返済額の削減を目指すものです。

- 審査・融資のスピード

- 最短3分融資※!

- 限度額

- 1万~500万円

配偶者貸付を利用する

配偶者貸付は、個人の年収ではなく、配偶者との合算年収に基づく貸付けを指します。

この方法では、既存の借入が個人の年収の1/3を超えていても、配偶者との合算年収で1/3未満であれば、追加の借入が可能になる場合があります。

ただし、この制度を利用するには配偶者の同意が必要であり、すべての貸金業者がこの制度を提供しているわけではありません。

主に中小規模の消費者金融がこの種の貸付を行っています。

公的機関・民間の金融機関以外からお金を借りる最終手段

公的機関や民間の金融機関からお金を借りられない場合に検討できる最終手段には、いくつかの代替的な方法があります。

これらは通常の貸付方法とは異なり、特定の条件やリスクを伴いますが、緊急時に資金を得る手段として考慮することができます。

給料ファクタリングで現金を所得する

給料ファクタリングは、未来に受け取る給料をファクタリング会社に売却し、先に現金を手に入れる方法です。

ただし、これには手数料がかかりますし、ファクタリング業者の中には法律の範囲外で運営している所もあるので、利用する際は慎重に選ぶ必要があります。

生協の出資金受領

生協の組合員であれば、加入時に支払った出資金の引き出しができます。

出資金の額は小さいことが多いですが、緊急時には役に立ちます。

ただし、引き出し条件には注意が必要です。

- 出資金10万円以上であること

- 引き出し後、42,000円以上残っていること

- 積立増資に参加すること

交通系電子マネーの解約

SuicaやPASMOなどの交通系電子マネーを解約することで、デポジットとチャージされた残高を現金が受け取れます。

ただし、解約時には手数料がかかる場合もあるので、その点を事前に確認する必要があります。

- デポジット:500円

- 解約手数料:220円(チャージ分から220円差し引いて払い戻し)

※チャージ額が220円未満の場合は、500円のみ払い戻し

治験モニターを受ける

治験モニターとして参加することで、謝礼金が受け取れます。

新薬の効果や安全性を試す治験に参加し、その報酬として現金を得る方法です。

ただし、副作用などのリスクが伴う可能性があるので、健康状態やリスクを十分に考慮する必要があります。

親戚や友人からお金を借りる

最終手段として、親戚や友人からお金を借りる方法もあります。

しかし、この方法は個人間の信頼関係に影響を与える可能性があるため、慎重に行う必要があります。

また、借入れを行う際は、お互いの関係を損なわないよう、透明性と誠実さを持って対応することが重要です。

- 借用書を作成し、必ず、契約日、借入額、金利、返済期日、返済方法、住所、氏名などを記入し、押印すること

- 10万円以下であれば20%未満の金利を設定する

- 資金使途を明記させる

- 確実な完済ができることを条件として明記させる

借入も返済もできない方が利用する最終手段

借入も返済もできない状況に陥った場合、最終的に検討すべき手段として、多重債務の相談窓口の利用、生活保護の申請、債務整理の依頼があります。

これらの方法は、財政的困難を抱える個人にとって、重要な救済手段を提供します。

多重債務の相談窓口を利用する

多重債務に関する相談窓口では、借金問題に精通した専門家が、個々の状況に応じたアドバイスや解決策を提供します。

- 日本司法支援センター(法テラス)

- 地域の消費生活センター

- 市区町村の無料法律相談など

こうした相談窓口では、借金の状況を整理し、可能な解決策を探る手助けをしてくれます。

生活保護を申請する

生活保護制度は、生活に困窮している方が最低限の生活を保障するために設けられた制度です。

生活が困難な状況であれば、市区町村の福祉事務所に相談し、生活保護の申請を検討することが可能です。

ただし、生活保護を受けるためには、一定の条件を満たす必要があります。

世帯収入が13万円以下、世帯年収が156万円以下であること。

資産を持っている場合は、原則としてそれを活用することが求められます。

また生活保護が受けられるようになると、以下の給付が受け取れます。

- 日常生活に必要な費用

- アパートなどの家賃

- 義務教育を受けるための学用品費

- 医療サービスの費用

- 出産費用 など

債務整理を依頼する

借金の返済が困難な場合、法的な手続きによって債務を整理することができます。

- 過払い金請求

- 任意整理

- 個人再生

- 自己破産など

各方法にはそれぞれメリットとデメリットがあるため、法律事務所や弁護士、司法書士などの専門家に相談し、自分の状況に最適な方法を選択することが重要です。

これらの手段は、深刻な財政問題に直面している方々にとって、経済的な再建への道を開くことができます。

ただし、これらの手段を取る際には、それぞれに適切な手続きや要件がありますので、専門家のアドバイスを受けることが不可欠です。

お金を借りる最終手段として絶対に手を出してちゃいけいない方法

お金を借りる際に、絶対に手を出してはいけない方法にはいくつかあります。

これらの方法は、一時的にお金の問題を解決するように見えますが、法的な問題や更なる財政的なリスクを生じさせる可能性があります。

ここからは、お金を借りる最終手段として絶対に手を出してちゃいけいない方法を5つ紹介します。

闇金・ソフト闇金の利用

闇金融やソフト闇金は、法外な利息を要求し、違法な取り立てを行うことがあります。

一度関わってしまうと、借金が膨らみ続け、精神的・経済的に深刻な状況に陥る危険性があります。

また、これらの業者は法律で禁止されているため、利用すること自体が違法行為となり、刑事罰の対象になる可能性もあります。

クレジットカードの現金化

クレジットカードの現金化は、カードのショッピング枠を利用して現金を得る行為です。

これはカード会社の規約違反にあたり、発覚した場合、カードの利用停止や契約解除の対象となります。

個人間融資

SNSや掲示板を通じた個人間融資は、違法な業者による詐欺や高金利のリスクが伴います。

闇バイト

闇バイトとは、違法行為に関わるアルバイトのことで、受け子、出し子、名義貸しなどがあります。

これらは犯罪行為に直接関与することになるため、法的な問題だけでなく、個人の安全にも重大なリスクが伴います。

チケットなどの高額転売

チケットの高額転売は、「チケット不正転売禁止法」により禁じられています。

どんなに金銭的に困っていても、このような方法で資金を調達することは避けるべきです。

お金を借りる最終手段は使用上のリスクを考慮したうえで利用すること

ここまで紹介してきた方法を利用する際は、使用上のリスクを考慮したうえで活用しましょう。

またお金を借りることは緊急の状況や必要不可欠な事柄に限らず、検討する前によく考えるべきであり、その際には返済能力や金利、返済期限などのリスク要因を注意深く検討しましょう。

これらのアプローチは、無駄な借金を避け、将来の財政的な問題を回避するために重要です。

最終手段としての借金は慎重に考慮されるべきであり、計画的な金銭管理が不可欠であることを示唆しています。