誰でも借りれる消費者金融は残念ながらありません。

誰でも借りれると謳う消費者金融を見つけたら、金融庁の「登録貸金業者情報検索サービス」を使って、闇金ではないか確認しましょう。

とはいえ闇金以外でも、消費者金融によっては、現在の収入状況や借入状況に応じて融資してくれる可能性があります。

過去に延滞や債務整理などの金融事故を起こした「金融ブラック」の人でも、現在は滞納しておらず返済能力に問題がないと証明できれば、借りれる場合があるでしょう。

しかし現在も借金の返済を延滞しているスーパーブラックの人は、中小消費者金融でも審査通過が難しい傾向です。

今回は返済を延滞している人や金融ブラックの人に向けて、誰でも借りれる消費者金融が存在しない理由や、中小消費者金融で融資を受けられる可能性があるのか解説します。

この記事で分かること

- 誰でも借りれる消費者金融が存在しない理由

- 中小消費者金融・大手消費者金融の審査傾向

- スーパーブラックや金融ブラックの人が消費者金融の審査に通過する難易度

- どの消費者金融でも審査通過が難しい人とは

- 金利(年率)

- 年4.5%~17.8%

- 融資スピード

- 最短3分融資! ※お申込み時間や審査によりご希望に添えない場合がございます。

- 審査スピード

- 最短3分! ※お申込み時間や審査によりご希望に添えない場合がございます

- 限度額

- 1万~500万円

- 無利息の期間

- 30日間利息0円!

- 郵送物の有無

- Web完結申し込みで無し! ※メールアドレス登録とWeb明細利用の登録が必要です。

- 企業名

- SMBCコンシューマファイナンス

誰でも借りれる消費者金融はない

誰でも借りれる消費者金融はありません。

消費者金融は、貸金業法のルールに従って、利用者を過剰な借り入れから守る義務があります。

もし「誰でも借りれる」と謳っている消費者金融を見つけたら、闇金ではないかと疑ってください。

審査なしの消費者金融は存在しない

なぜ誰でも借りれる消費者金融がないのかというと、消費者金融は貸金業法に従って、消費者金融を必ず審査しなければならないからです。

消費者金融は、利用者の返済能力をさまざまな要素から評価しなければならないと、貸金業法によって義務付けられています。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:賃金業法-e-Gov法令検索

審査で確認される項目は、おもに次の通りです。

- 年収

- 職種

- 勤続年数

- 他社からの借入状況 など

審査なしで借り入れを許可してしまうと、貸金業法に違反します。

総量規制を守る必要がある

誰でも借りれる消費者金融がない理由として、貸金業法の「総量規制」が挙げられます。

総量規制とは、年収の3分の1を超える借り入れを禁止するルールです。

これは消費者を過剰な借金から守るためのもので、すべての消費者金融が総量規制を守る義務があります。

すでに総量規制の限度額まで借りている人に対して、形だけの審査によってお金を貸すということは、貸金業法違反です。

総量規制に引っかかってしまう人でも借りれる、正規の消費者金融はありません。

誰でも借りれる消費者金融は闇金

次のような文言で宣伝している消費者金融は、国の登録を受けていない闇金の可能性があります。

- 誰でも借りれる

- 絶対借りれる

- 金融ブラックやスーパーブラックでも審査に通る

- 審査が甘い

- 審査なし

そもそも「審査が甘い」「審査に通りやすい」と強調する宣伝は、賃金業法によって禁止されています。

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、次に掲げる表示又は説明をしてはならない。(中略)借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

引用:賃金業法-e-Gov法令検索

また消費者金融は、絶対に総量規制を守る必要があるので、「誰でも借りれる」「絶対借りれる」ということはありえません。

闇金は通常の消費者金融よりも金利が高く、返済に苦労します。

また通常の消費者金融であれば、利用者に対する厳しい取り立ては禁止されていますが、闇金では厳しい取り立てにあう可能性があります。

どんなにお金に困っていても、「誰でも借りれる」と謳う業者は、絶対に利用しないでください。

誰でも借りれる消費者金融はないが柔軟に対応してもらえる可能性はある

誰でも借りれる消費者金融はありません。

しかし消費者金融の規模によって、審査の厳しさの傾向は異なります。

| 借入先 | 審査 |

|---|---|

| 大手消費者金融 | 厳しい傾向 |

| 中小消費者金融 | 検討してもらえる可能性あり |

中小消費者金融であれば、現在の収入状況や借入状況に応じて、柔軟に対応してもらえる可能性があるでしょう。

※審査基準はどの消費者金融でも非公開です。

大手消費者金融は審査が厳しい傾向

一般的には中小消費者金融よりも、大手消費者金融のほうが、審査が厳しいと言われています。

現在も複数の返済を滞納している「スーパーブラック」の人や、過去に長期間カードローンの返済を滞納した経験がある「金融ブラック」の人は、大手消費者金融からお金を借りられない可能性が高いので注意してください。

大手消費者金融は、申し込んだ人をコンピュータで自動審査しています。

ブラックだとコンピュータに弾かれてしまう可能性が高いです。

そのため大手消費者金融では、柔軟に対応してもらうのが難しくなっています。

中小消費者金融は柔軟に対応してくれる傾向だが誰でも借りれるわけではない

一方中小消費者金融は、大手消費者金融よりも、柔軟に対応してくれる傾向があります。

ただし中小消費者金融だからといって、誰でも借りれるわけではありません。

現在も他社への返済を滞納している場合は、たとえ中小消費者金融でも、審査通過が難しいでしょう。

また、国は貸金業者に対して、「その人の年収に対して、総額3分の1を超える貸し付けは禁止」と定めています(総量規制)。

この総量規制に引っかかってしまう人も、中小消費者金融の審査に通過できません。

スーパーブラックや金融ブラックの人が消費者金融の審査に通過する難易度

一口に「ブラック」といっても、人によって返済状況や自己破産経験の有無はさまざまです。

どの程度状況が悪いと、大手消費者金融や中小消費者金融の審査通過が厳しくなるのか、解説します。

- スーパーブラックの人は中小消費者金融でも借り入れが難しい

- 金融ブラックの人は現状が良好なら中小消費者金融で借りれる可能性がある

スーパーブラックの人は中小消費者金融でも借り入れが難しい

次の条件に当てはまる人は、一般的に「スーパーブラック」と呼ばれます。

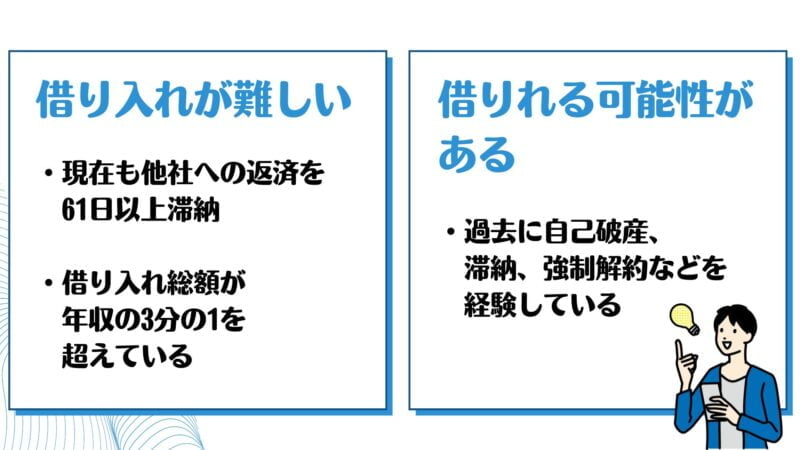

- 現在も他社への返済を61日以上滞納している人

- 借り入れ総額が年収の3分の1を超えている人(総量規制に引っかかっている人)

消費者金融は、過去の返済状況よりも、現在の返済能力を重視します。

現在進行形で滞納しているスーパーブラックの人は、大手消費者金融でも、中小消費者金融でも、新たな借り入れが難しいでしょう。

金融ブラックの人は現状が良好なら中小消費者金融で借りれる可能性がある

過去に次の経験がある人は、「金融ブラック」と呼ばれます。

- 過去5年以内に2~3カ月以上、返済が遅れた

- 過去5年以内にカードローン会社から強制解約された

- 過去10年以内に自己破産した

金融ブラックの人も、大手消費者金融では、審査通過が難しい傾向です。

しかし中小消費者金融では、過去に問題があったとしても現在の収入状況や借入状況が良好であれば、借りれる可能性があります。

なお、なぜ5年かというと、信用情報機関に事故情報が残るのは、5年間であるためです。

自己破産の場合は、10年記録が残ります。

【ブラックOK】借入できる中小消費者金融は存在する?ブラックでも借入ができる人の特徴や審査なしでお金を借りる方法を紹介

どの消費者金融に申し込んでも借りられない人

特定の状況にある人は、大手・中小問わず、どの消費者金融に申し込んでも借りられない可能性が高いです。

主に以下のような状況の人が該当します。

- 現在も他社への支払いが遅れている人

- 総量規制の上限まで借りている人

現在も他社への支払いが遅れている人

現在も他社への支払いが遅れている場合、新たに借入れを申し込んでも、ほとんどの消費者金融で審査に落ちる可能性が高いです。

消費者金融は利用者の「現在の返済能力」を、もっとも重視します。

「何年か前に滞納してしまったが、現在はすべてのカードローンを遅れることなく支払っている」という場合は、審査通過の可能性があるでしょう。

しかしあるカードローンやキャッシングで滞納している最中ということは、現在進行形で返済能力が低く、新たな借入先でも滞納してしまう可能性が高いと見なされます。

カードローンやキャッシングの延滞は、信用情報機関に記録されるので、隠すことはできません。

総量規制の上限まで借りている人

貸金業法に基づく総量規制により、個人の年収の3分の1を超える借入は、原則として許されていません。

この規制は、消費者を過剰な借入から守るために設けられており、既にその限界まで借入れをしている場合は、追加での借入が困難です。

このルールは全ての貸金業者に適用されるため、総量規制の限界に達している場合、どの消費者金融からも借りれません。

どの消費者金融に申し込んでも借りられないときの対処法

誰でも借りれる消費者金融はありませんが、スーパーブラックの人でも、公的融資制度や質屋を通じてお金を調達できる可能性があります。

- 公的融資制度を利用する

- 質屋を利用する

- 債務整理を検討する

公的融資制度を利用する

生活困窮者向けの公的融資制度もあります。

公的融資制度はスーパーブラックの人でも利用可能です。

生活保護や児童扶養手当などの制度を利用できる場合があるので、お住まいの市区町村の役所にご相談ください。

ただし消費者金融と違って、融資までに数週間~1ヶ月程度かかります。

公的融資制度の例

- 生活福祉資金貸付制度: 生活困窮者にお金を貸し付ける制度です。

- 高額療養費貸付制度: 高額な医療費の支払いに必要な資金を貸し付ける制度です。

- 母子父子家庭父子家庭等特別支援貸付制度: 母子父子家庭等にお金を貸し付ける制度です。

質屋を利用する

質屋は、金や貴金属などの貴金属類、宝石、ブランド品、骨董品、カメラ、楽器、家電製品などを預けて、お金を借りられるお店です。

返済できなかった場合は、品物がそのまま質屋のものになります。

質屋では収入証明の書類が必要ありません。

品物を担保にするため、信用情報も確認されません。

ブラックの人でも利用できます。

親族・友人に相談してみる

消費者金融からお金を借りられない場合は、親族や友人に相談してみるのも一つの方法です。

利息なしで貸してもらえる可能性があります。

ただし次の点に注意が必要です。

- 信頼を失う可能性がある

- 返済が滞ると迷惑がかかる

人からお金を借りる場合は、必ず返済計画を立て、いつまでに返すと約束し、約束を守りましょう。

債務整理を検討する

複数の消費者金融から借入があり、返済が困難な場合は、債務整理を検討できます。

債務整理には、任意整理、個人再生、自己破産などがあります。

- 任意整理…消費者金融やクレジットカード会社に相談し、利息カットや回数分割してもらう

- 個人再生…裁判所から認可を受け、借金を大きく減額してもらう

- 自己破産…裁判所ですべての借金を免除してもらう

自己破産する場合、持ち家や車などの財産を手放さなくてはなりません。

誰でも借りれる消費者金融が闇金か見極める方法

「誰でも借りれる」という謳い文句を掲げている消費者金融は、闇金である可能性が高いです。

正規の消費者金融は、貸金業法に基づき厳しい審査基準を設けており、誰でも簡単に借りられるような仕組みではありません。

以下、誰でも借りれる消費者金融が闇金かどうかを見極める方法をいくつかご紹介します。

- 貸金業登録番号を確認する

- 住所を確認する

少しでも不安を感じたら、その消費者金融は利用しないでください。

焦らず慎重に判断しましょう。

貸金業登録番号を確認する

正規の消費者金融は、必ず貸金業登録番号を取得しており、会社概要などに記載されています。

貸金業登録番号は、金融庁の「登録貸金業者情報検索サービス」で照会しましょう。

照会結果に何も表示されないのであれば、闇金の可能性があります。

ただし他の貸金業者の登録番号を勝手に使っている闇金もあるので、注意してください。

住所を確認する

正規の消費者金融は、登記された住所に事務所を構えています。

事務所が存在しない、または所在地が不明瞭な場合は、闇金である可能性が高いです。

正規の消費者金融として登録されている住所かどうかも金融庁の「登録貸金業者情報検索サービス」で照会できます。

上限金利が20%以下か確認する

闇金は法律で定められている金利の上限を無視して、「トイチ」「トサン」「トゴ」と呼ばれる高額な金利を要求してきます。

たとえばトイチは、10日で1割の利息が付くというものです。

年20%を超える金利を要求してくる消費者金融は、貸金業法に違反しています。

正規の消費者金融の上限金利は、年利15~20%以下です。

信頼できるおすすめの消費者金融

信頼できるおすすめの消費者金融といえば、やはりプロミスやアイフルです。

いずれも大手消費者金融であり、誰でも借りれるわけではありません。

しかしまずはこれらの大手消費者金融の審査に申し込んでみて、駄目だった場合に中小消費者金融を検討してみるといいでしょう。

| カードローン | 審査時間 | 無利息期間 | 在籍確認の電話 |

|---|---|---|---|

| プロミス | 最短3分※ | 〇 | 原則なし |

| アイフル | 最短18分※ | 〇 | 原則なし |

| SMBCモビット | 最短30分※ | × | 原則なし |

※お申込み時間や審査によりご希望に添えない場合がございます

プロミス

| プロミス基本情報 | |

|---|---|

| 金利 | 4.5〜17.8% |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日間 |

| 限度額 | 1~500万円 |

| プロミスの概要 | |

|---|---|

| 商品名 | プロミス |

| 審査時間 | 最短3分※1 |

| 利用限度額 | 500万円まで |

| 金利 | 4.5%~17.8% |

| 無利息期間 | 初回利用日から30日間 |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | 原則なし |

| 申し込み可能年齢 | 18~74歳※2 |

| 遅延損害金 | 20.0% |

| おまとめローン | 〇 |

※1 お申込み時間や審査状況によりご希望に添えない場合があります。

※2 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。収入が年金のみの方はお申込いただけません。

プロミスは安心して利用できる、人気の大手消費者金融です。

三井住友銀行グループの、SMBCコンシューマーファイナンス株式会社が運営しています。

審査は甘くありませんが、契約後は申請から最短10秒でお金を借りられる利便性の高さや、即日審査・即日融資に対応している点が魅力です。

本審査は最短3分で完了します。

大手消費者金融の中でも、スピーディに対応してもらえる点が評判です。

- 審査・融資のスピード

- 最短3分融資※!

- 限度額

- 1万~500万円

アイフル

| アイフル基本情報 | |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 |

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 融資時間 |

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 無利息期間 | 30日間 |

| 限度額 | 1万円~800万円 |

| アイフルの概要 | |

|---|---|

| 商品名 | アイフル |

| 審査時間 | 最短18分※ |

| 利用限度額 | 800万円まで |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 初回利用日から30日間 |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | 原則なし |

| 申し込み可能年齢 | 20歳~69歳 |

| 遅延損害金 | 20.0% |

| おまとめローン | 〇 |

※お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルは大手消費者金融の中でも、銀行系グループに属していない独立系のカードローンとして知られています。

もちろん金融庁の登録を受けているので、安心して利用可能です。

申し込みから契約まで、WEBで完結します。

女性専用ダイヤルや女性向け商品があるので、消費者金融の利用を考えている女性には特におすすめです。

- 審査・融資のスピード

- 最短18分融資! ※お申込み時間や審査状況によりご希望に添えない場合があります。

- 限度額

- 1万円~800万円

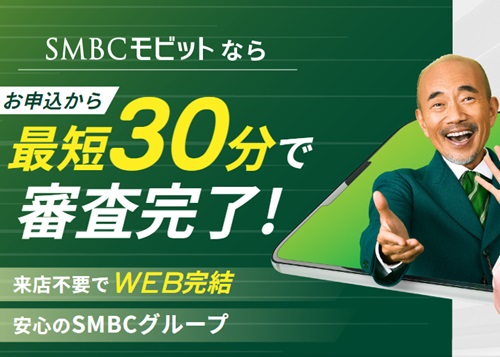

SMBCモビット

| SMBCモビット基本情報 | |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 |

最短30分 ※申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。 |

| 融資時間 |

最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 無利息期間 | なし |

| 限度額 | 1万円~800万円 |

| SMBCモビットの概要 | |

|---|---|

| 商品名 | SMBCモビット |

| 審査時間 | 最短30分※ |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | – |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | 原則なし |

| 申し込み可能年齢 | 20歳~74歳 |

| 遅延損害金 | 20.0% |

| おまとめローン | 〇 |

※お申込み時間や審査状況によりご希望に添えない場合があります。

SMBCモビットは、SMBCグループが運営している大手消費者金融です。

審査は甘くありませんが、大手ならではの利便性の高さや、安心して利用できる点などが魅力となっています。

本審査は最短30分で完了するので、急いでいる人にもおすすめです。

借り入れでTポイントが貯まる点は、SMBCモビットならではの魅力となっています。

ためたTポイントを返済に利用することも可能です。

- 審査・融資のスピード

- 最短即日融資!

- 限度額

- 1万円~800万円

誰でも借りれる消費者金融はないが公的融資制度や質屋は利用できる

誰でも借りれる消費者金融はありません。

消費者金融を選ぶ際は、法的な正当性や評判をしっかりと調査し、無責任に融資するような業者は避けるべきです。

「金融ブラックで審査が不安だけど、どうしてもお金が必要」という状況に追い込まれた場合、公的融資制度や質屋、債務整理などを検討してみてください。

闇金以外の方法を選ぶことが大切です。

もし闇金でお金を借りてしまったら、すぐに警察や弁護士に相談しましょう。