- 年会費

- 永年無料

- 国際ブランド

- Mastercard

- 審査スピード

- 最短即日

- 還元率

- 0.25%

- ご利用限度額

- 10万円~300万円

- 手数料率(実質年率)

- 10.0%~14.6%

- 企業名

- アコム株式会社

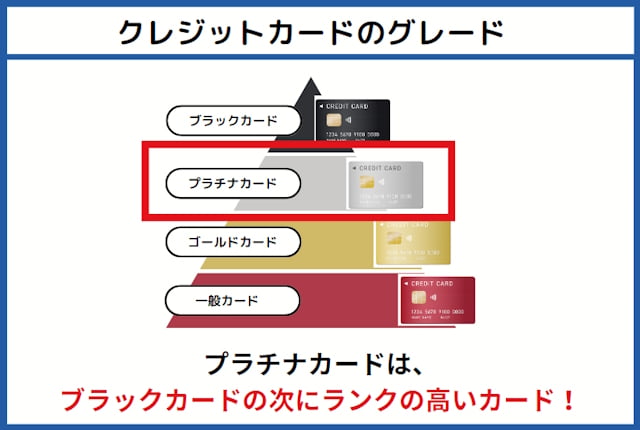

プラチナカードとは?

プラチナカードは、ブラックカードの次にランクの高いカードです。

ランクが高い分、審査基準も厳しいです。

審査基準が厳しい代わりに、特典やサービスの基準も高いのが特徴。

年会費も一般カードと比べると、高いのが特徴です。

- プラチナカードの次にランクが高い

- 年会費も一般カードと比べると、高い

- サービスや特典が豪華

- 審査基準が厳しい

- インビテーション制(招待制)ではないため、ブラックカードよりも入手しやすい

プラチナカード発行時の年収の目安

プラチナカードを発行するのに、必要な年収は不明です。

どこのカード会社も、公表していません。

ほとんどのカード会社が下記のような条件で、申し込み資格を設けています。

しかし、一般的な傾向として、年収450万円から500万円程度が必要とみなされることが多いです。

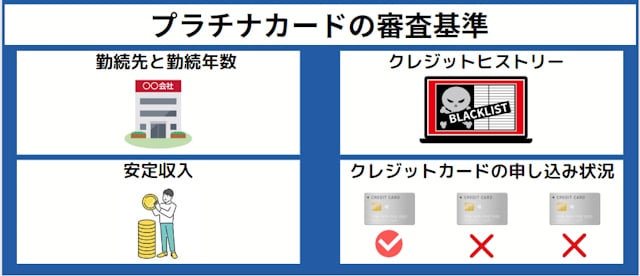

プラチナカードの審査基準

プラチナカードの審査基準は、明確には公表されていません。

一般的には、以下のような項目があると考えられています。

- 勤務先と勤続年数

- クレジットヒストリーに傷がないか

- 安定した収入があること

- クレジットカードの複数申し込みを行っていないかどうか

勤務先と勤続年数

プラチナカードの審査では、勤務先の種類と勤続年数が重視されます。

公務員や上場企業の正社員、専門職など安定した職業に長期間勤めていることが好ましいとされています。

自営業者や起業家、フリーランスなどは、事業の継続年数や安定した収入が証明できれば有利に働く可能性があります。

クレジットヒストリーに傷がないか

信用情報のクリーンさも審査において重要です。

過去にクレジットカードの延滞や滞納、強制解約などのトラブルがある場合、審査に悪影響を及ぼします。

信用情報に問題がないことが、プラチナカード取得のためには必要不可欠です。

安定した収入があること

プラチナカードの審査では、申し込む人の収入レベルも重要なポイントです。

特に年収が高いほど審査に有利ですが、単に年収が高いだけではなく、その収入が安定しているかどうかが問われます。

クレジットカードの複数申し込みを行っていないかどうか

クレジットカードの複数申し込みは、審査に不利になる可能性があります。

特に短期間に多くのカードに申し込む行為は、財政的な不安定さの兆候と見なされることがあるため、注意が必要です。

通常、半年間に2枚までの申し込みが推奨されています。

プラチナカードの審査に通過するためのポイント

審査に通過するためのポイントは、以下の通りです。

- クレジットカードの利用実績を積んでおく

- 年収や勤続年数を上げて信頼度を上げる

- ゴールドカードを利用してからプラチナカードの発行をする

クレジットカードの利用実績を積んでおく

クレジットカードを頻繁に利用して、きちんと支払いをしましょう。

- ガスや水道料金などの支払い

- 定期券の購入

- 飲食店での支払い

頻繁にクレジットカードを利用する機会のない方は、日常のいずれかの機会の支払い方法をクレジットカードにしましょう。

利用実績を積むことで、「この人はちゃんと支払える人(信用できる人)」という評価になります。

延滞や滞納は信用情報に傷が入るので、厳禁です。

信用情報機関にあなたの信用情報は、保管されています。

一般的に考えて傷があればあるほど、カード会社はプラチナカードの審査を落とそうとするでしょう。

年収や勤続年数を上げて信頼度を上げる

プラチナカードの審査基準の一つの要素として、

- 年収

- 勤続年数

を含むと考えられます。

安定的に年収が高く、勤続年数も長ければ、「(短期的にではなく)長期に渡って、経済力のある人」という評価を得られます。

安定して経済力が高いということは、支払い能力も高いので、審査に通過しやすくなります。

ゴールドカードを利用してからプラチナカードの発行をする

プラチナカードは、ゴールドカードの次にランクの高いカード。

ゴールドカードで利用実績を積み、信用度を積めば、プラチナカードの審査も通りやすくなります。

- ゴールドカードの利用額が高い

- 延滞も滞納もない

これら2つの条件を満たしているのであれば、プラチナカードの審査も通りやすくなると考えられますよ。

プラチナカードの審査に落ちてしまう原因

落ちてしまう原因は、以下の3つです。

- クレジットカードを複数申し込んでいる

- 過去に金融事故を引き起こした経歴がある

- クレジットヒストリーが構築できていない

クレジットカードを複数申し込んでいる

多重申し込み、すなわち短期間に複数のクレジットカードに申し込む行為は、審査に不利な要因となります。

これは、カード会社が個人の信用情報をチェックする際に、多重申し込みを貸し倒れリスクの高さの指標と捉えるためです。

したがって、プラチナカードを含む新たなクレジットカードを申し込む際には、他のカード申込みから一定の期間を空けることが重要です。

過去に金融事故を引き起こした経歴がある

金融事故とは、クレジットカードの支払い遅延や返済不能など、金融取引における問題行為を指します。

このような経験があると、クレヒス(クレジットヒストリー)に傷がつき、審査で不利に働く可能性が高くなります。

特に重大な金融事故を起こした場合、クレジットカードの契約が不可能になる「ブラックリスト」状態に陥ることもあります。

クレジットヒストリーが構築できていない

クレジットカードの利用履歴、すなわちクレジットヒストリーの構築は、審査において非常に重要です。

良好なクレヒスとは、定期的なカード利用と、支払いの遅延がないことを意味します。

特に、長期間にわたり一つのカードを使用し続けることで、安定した利用者であることを示せます。

支払い延滞を一度でも起こすと、その記録がクレヒスに残り、将来の審査に影響を与える可能性があるため、注意が必要です。

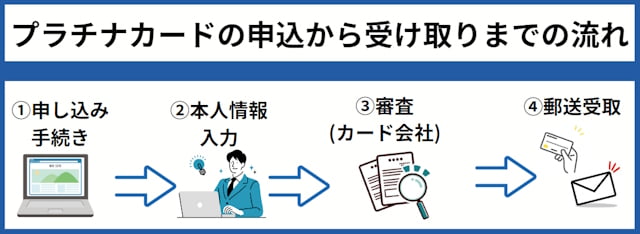

プラチナカードの申込から受け取りまでの流れ

プラチナカードの申込から受け取りまでの流れは、以下の4ステップです。

- カード会社の公式サイトから申し込みを始める

- 本人情報を入力する

- 審査の実施

- 郵送受取

【Step1】カード会社の公式サイトから申し込みを始める

申込みは、カード会社の公式サイトから行います。

公式サイトにある申込ページにアクセスし、案内に従って手続きを開始します。

オンラインでの申し込みは迅速かつ容易で、必要情報の入力から審査プロセスへと直接進むことができます。

【Step2】本人情報を入力する

申込ページで指示された本人情報を入力します。

これには氏名、住所、生年月日、電話番号、勤務先の情報、年収などの詳細が含まれます。

また、支払いに関する情報やローンの状況なども必要に応じて入力が求められます。

正確な情報入力は審査のスピードと結果に影響を与えるため、間違いがないよう注意深くチェックしてください。

また、本人確認書類(運転免許証、マイナンバーカード、パスポートなど)の提出も必要です。

【Step3】審査の実施

全ての必要情報の入力と本人確認書類の提出が完了すると、カード会社による審査が行われます。

この審査期間は通常約1週間程度ですが、カード会社によって異なる場合があります。

審査結果が出るまで待機し、承認されればカードが発行されます。

【Step4】郵送受取

審査が通過しカードが発行されると、申込時に登録した住所にクレジットカードが郵送されます。

通常、簡易書留や本人限定受取郵便などの方法で送付され、これによりカードの安全な受け取りが保証されます。

カードの到着後、受け取りを確認したら、カードの発行手続きは完了となります。

プラチナカードの審査通過率を上げるための裏ワザ

プラチナカードの審査通過率を上げるための方法を理解することは、多くの人にとって有益です。

ここでは、そのための具体的なアプローチを解説します。

- 提携カードを利用する

- 転職したら半年以上の時間を空ける

- 新規カードの申し込み後も半年以上の時間を空ける

提携カードを利用する

提携カードは、国際ブランドと提携している企業が発行するカードで、審査の通りやすさが特徴です。

これらは商品・サービスの拡販を目的としているため、審査基準が若干緩和されており、プラチナカードへのアクセスが容易になります。

転職したら半年以上の時間を空ける

転職直後は、試用期間中とみなされ、収入の安定性が疑問視される可能性があります。

そのため、転職後半年以上経過してからプラチナカードの申請を検討することが望ましいです。

新規カードの申し込み後も半年以上の時間を空ける

新規カード申込みの記録は約半年間残ります。

そのため、新しいカードへの申し込みは前回の申込みから半年経過してから行うことで、審査に影響を与える可能性を減らせます。

分割払いやリボ払いの残高をゼロにする

分割払い、リボ払い、キャッシングの残高がある場合、これらを早めに完済し、残高をゼロにすることが推奨されます。

高額な未払い残高は、金融的な安定性に疑問を投げかけ、審査に不利に働く可能性があります。

【年収別】おすすめのプラチナカード

プラチナカードには年収に合わせた選択肢であると同時に、各カードには独自のメリットやサービスがあります。

自身のライフスタイルやニーズに合ったプラチナカードを選ぶことが重要です。

また、カードの申し込み前には各カードの詳細な条件やサービス内容をよく確認し、自分にとって最適なカードを選ぶことをお勧めします。

年収200万円台の方おすすめのプラチナカード

年収が200万円台の方には、年会費が比較的低めのプラチナカードが適しています。

例えば「TRUST CLUB プラチナマスターカード」は、年会費が5,000円から1万円程度と手頃で、利用限度額が比較的低めに設定されているため審査通過しやすいです。

このカードは、年会費の割に高いポイント還元率や豪華なサービスを提供しており、年収が低くてもプラチナカードのメリットを享受できます。

年収300万円台の方おすすめのプラチナカード

年収が300万円台の方には、年会費が15,000円から25,000円程度のプラチナカードが適しています。

この価格帯のカードには、「UCプラチナカード」や「ジャックスカードプラチナ」などが含まれ、コンシェルジュサービスなどの充実した付帯サービスを受けることができます。

これらのカードは、ゴールドカードよりも手頃な年会費でプラチナカード特有のサービスを提供しています。

年収400万円台の方おすすめのプラチナカード

年収が400万円台の方には、年会費が25,000円から35,000円程度のプラチナカードが適しています。

「JCBプラチナカード」や「エポスプラチナカード」など、この価格帯のプラチナカードは、充実した付帯サービスを提供しており、所有することで高い満足感を得ることができます。

年収がこのレベルになると、より多くのプラチナカードが選択肢に入るようになります。

年収500万円以上の方おすすめのプラチナカード

年収が500万円以上の方には、年会費が5万円以上のプラチナカードが最適です。

「三井住友カード プラチナ」や「ANA VISAプラチナ プレミアムカード」など、この価格帯のカードは、高額な利用限度額や豊富な付帯サービスを提供しています。

年収が500万円を超えると、高いステータス性を備えたカードを選択でき、ブラックカードに匹敵するような満足感を得られます。

プラチナカードの審査は十分な対策が必要

- 年会費

- 永年無料

- 国際ブランド

- Mastercard

- 審査スピード

- 最短即日

- 還元率

- 0.25%

- ご利用限度額

- 10万円~300万円

- 手数料率(実質年率)

- 10.0%~14.6%

- 企業名

- アコム株式会社

プラチナカードの審査は長期のカード利用状況や属性、収入の安定性が見られるため、一朝一夕で対策できるものではありません。

ただし、いくら属性が審査基準を満たしていても、申込時のミスなどで審査に落ちてしまうケースはあります。

プラチナカードに申し込む際は審査が厳しいということを前提の上で、慎重に申し込むことをおすすめします。